インフレーション・スワップ・コラテラルとは、インフレーションスワップ取引において、相手方の信用リスクを担保するために設定されるコラテラルのことを指す。

概要

インフレーションスワップは、実質金利と名目金利の差を交換するデリバティブで、インフレーションヘッジや金利リスク管理に利用される。取引当事者は、インフレーション指数に連動したキャッシュフローを受け渡し、相手方の信用不履行リスクを低減する必要がある。そこで、インフレーション・スワップ・コラテラルは、取引開始時または期間中に担保として差し入れられる資産であり、相手方が支払不能に陥った際に損失を補填する役割を果たす。

コラテラルは、通常、流動性の高い国債や高格付けの社債、時には金利スワップやCDSのポジションを担保に取ることがある。インフレーションスワップ特有のリスク構造(インフレーション指数の変動、金利の相関)を踏まえ、適切な資産クラスが選定される。

役割と機能

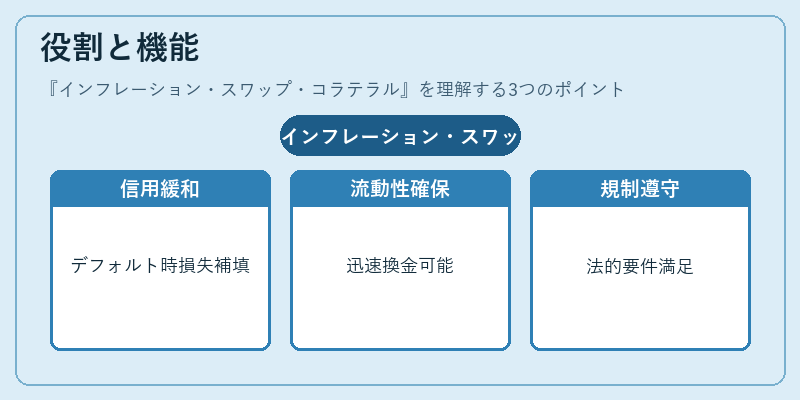

インフレーション・スワップ・コラテラルは、以下のような機能を担う。

1. 信用リスクの緩和 – 相手方のデフォルト時に、差し入れられたコラテラルを差し押さえて損失を補填する。

2. 流動性の確保 – コラテラルとして流動性の高い資産を選ぶことで、必要時に迅速に換金できる。

3. 金利・インフレーションヘッジの補完 – コラテラル自体が金利やインフレーションに連動する資産であれば、ヘッジ効果を高める。

4. 規制遵守 – 金融規制(バーゼル規制など)により、取引に対して一定の担保比率が求められるため、コラテラルは法的要件を満たす。

実務では、取引相手の信用格付け、取引規模、期間、マージン要件に応じて、コラテラルの種類・量が決定される。インフレーションスワップの特性上、インフレーション指数の変動がコラテラル価値に影響を与えるため、定期的な再評価が必要となる。

特徴

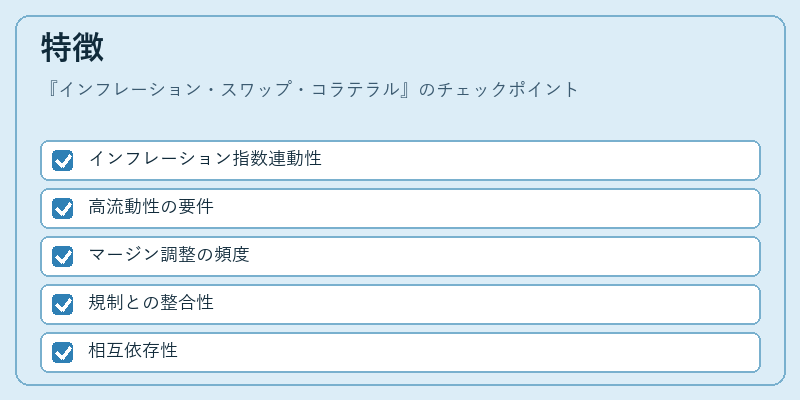

- インフレーション指数連動性

コラテラルがインフレーション指数に連動する資産(例:インフレーション連動国債)である場合、インフレーションスワップのキャッシュフローと価値変動が相殺され、ヘッジ効果が高まる。 - 高流動性の要件

金融機関は、取引相手がデフォルトした際に迅速に換金できる資産を求めるため、国債や高格付け社債が選ばれる。 - マージン調整の頻度

インフレーションスワップは金利とインフレーションの両方が変動するため、コラテラルの価値評価は頻繁に行われ、マージンの増減が生じやすい。 - 規制との整合性

バーゼル規制では、デリバティブ取引に対する担保比率が定められており、インフレーション・スワップ・コラテラルはその基準を満たす必要がある。 - 相互依存性

コラテラルの価値は、金利スワップやCDSなど他のデリバティブ市場の動向にも影響を受けるため、マルチファクタ的なリスク管理が求められる。

現在の位置づけ

近年、インフレーションリスクが高まる中、インフレーションスワップは企業や金融機関のヘッジ手段として注目されている。コラテラルの重要性は、特に低金利環境での金利スワップやCDSのマージン要件が緩和される一方、インフレーション指数の上昇が担保価値に影響を与えるため、慎重な管理が求められる。

規制面では、バーゼルIII以降、デリバティブ取引に対する担保比率の上方修正が進められ、インフレーション・スワップ・コラテラルの選定基準も厳格化されている。さらに、ESG(環境・社会・ガバナンス)観点から、持続可能性の高い資産(グリーンボンドなど)をコラテラルに採用する動きが広がっている。

市場では、インフレーション連動国債の発行増加や、インフレーションスワップの取引量拡大が見られ、コラテラルとしての需要も増加傾向にある。デリバティブ市場全体のリスク管理フレームワークにおいて、インフレーション・スワップ・コラテラルは不可欠な要素として位置付けられている。

続きを読むには確認が必要です