金利フロートスワップとは、一定期間ごとに変動する金利(フローティングレート)と固定金利を交換するデリバティブ取引である。

概要

金利フロートスワップは、金利の変動リスクをヘッジしたり、資金調達コストを最適化するために創設された。固定金利とフローティング金利の差額を定期的に決済することで、金利変動の影響を相殺する仕組みを提供する。主に企業や金融機関が、将来の金利変動に対する不確実性を管理する手段として採用する。スワップの対価は、実際の金利差に基づく現金フローであり、取引期間中における金利の動きを反映する。

役割と機能

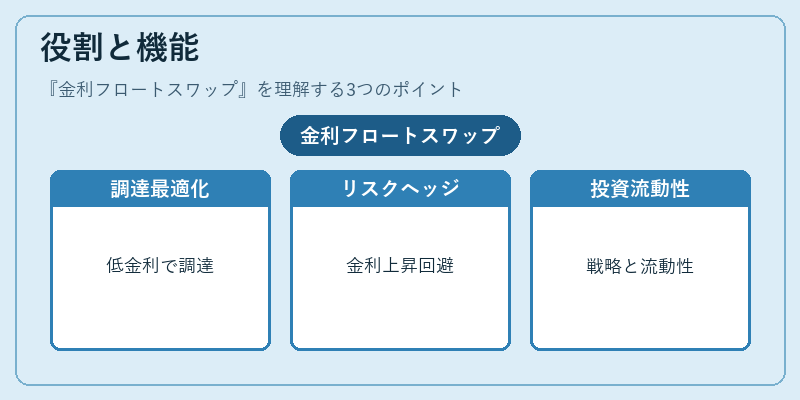

金利フロートスワップは、以下のような場面で機能する。

- 資金調達の最適化:企業が低金利環境でフローティングレートを選択し、金利上昇リスクを回避。

- リスクヘッジ:金利上昇を想定し、固定金利を受け取ることで将来の支払負担を安定化。

- 投資戦略:投資家が金利差を利用したキャッシュフロー調整や、金利スワップを組み合わせた複合戦略を構築。

- 市場流動性の提供:金融機関がスワップ市場で流動性を供給し、他のデリバティブ取引と連携。

特徴

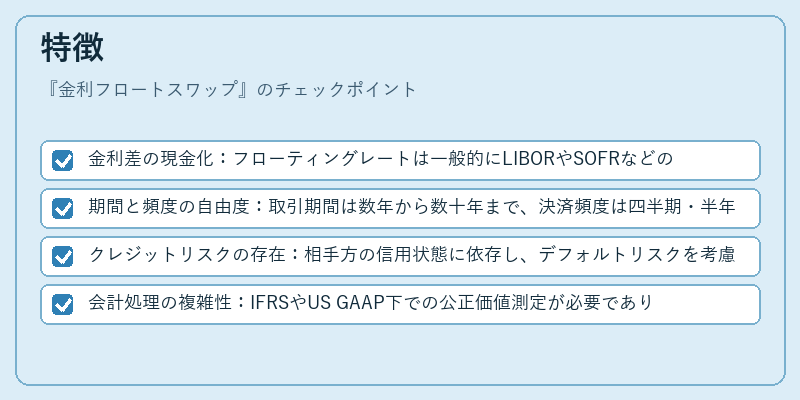

- 金利差の現金化:フローティングレートは一般的にLIBORやSOFRなどの基準金利に連動し、固定レートは契約時に設定。

- 期間と頻度の自由度:取引期間は数年から数十年まで、決済頻度は四半期・半年・年単位で設定可能。

- クレジットリスクの存在:相手方の信用状態に依存し、デフォルトリスクを考慮したデリバティブとして扱われる。

- 会計処理の複雑性:IFRSやUS GAAP下での公正価値測定が必要であり、評価方法が多様。

現在の位置づけ

金利フロートスワップは、金融市場における基礎的なヘッジツールとして位置づけられる。金利変動が大きくなる環境では、企業の資金コスト管理に不可欠であり、金融機関はスワップを利用した資金調達やリスク管理を行う。規制面では、バーゼル合意やDodd‑Frank法により、クレジットリスクの評価や報告義務が強化されている。近年は、金利フロートスワップを組み合わせた複合デリバティブや、ESG投資の文脈での金利リスク管理が注目されている。さらに、金利ベースのスワップは、金利スワップ市場の流動性を支える主要なインフラとして、金融システムの安定性に寄与している。

続きを読むには確認が必要です