金利先物オプションとは、金利先物契約を対象とした権利を付与するデリバティブである。

概要

金利先物オプションは、金利先物の価格変動を利用してリスクヘッジや投機を行うために開発された。金利先物自体は将来の金利水準を固定する契約であり、その上にオプションを付与することで、行使価格と満期を選択できる柔軟性を提供する。金融市場の金利スワップや通貨スワップと同様に、金利リスクの管理に不可欠なツールとして位置づけられる。

役割と機能

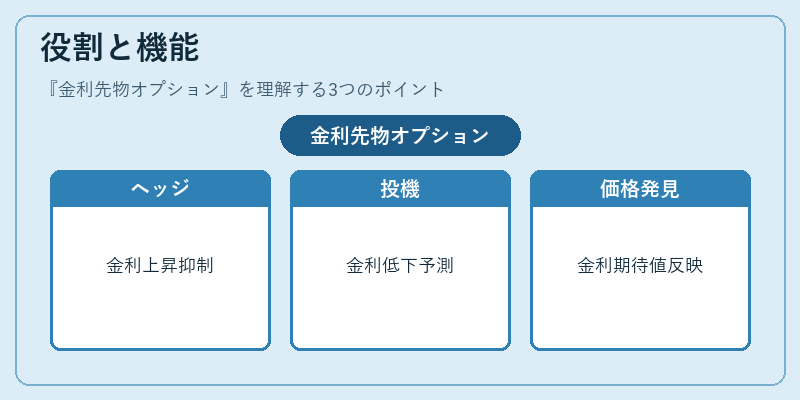

金利先物オプションは、投資家が金利変動に対して限定的なリスクを負いながら、潜在的な利益を追求できるようにする。

- ヘッジ:金利上昇リスクを限定的に抑えるためにコールオプションを購入。

- 投機:金利低下を予想してプットオプションを購入。

- 価格発見:金利先物市場の価格情報をオプション価格に反映させ、金利期待値を示す。

オプションの行使価格は先物価格に対して設定され、満期時に先物を実際に取引するかどうかを選択できる。

特徴

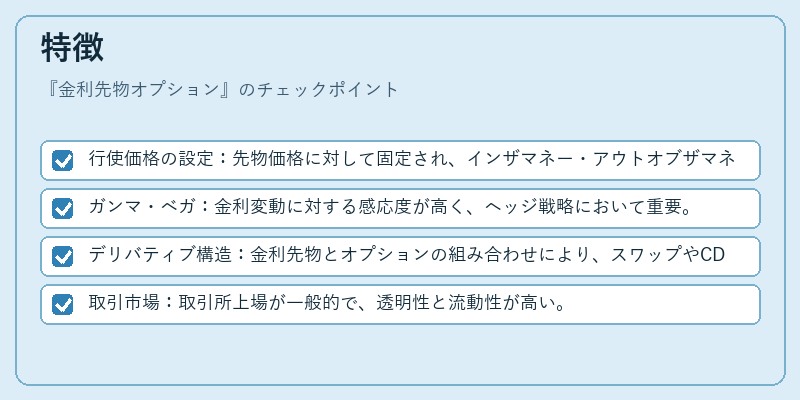

- 行使価格の設定:先物価格に対して固定され、インザマネー・アウトオブザマネーの判定が容易。

- ガンマ・ベガ:金利変動に対する感応度が高く、ヘッジ戦略において重要。

- デリバティブ構造:金利先物とオプションの組み合わせにより、スワップやCDSと同様に複合的なリスク管理が可能。

- 取引市場:取引所上場が一般的で、透明性と流動性が高い。

これらの特徴により、金利先物オプションは金利リスク管理の中核を担う。

現在の位置づけ

近年の低金利環境下で、金利先物オプションはリスク管理手段としてさらに重要視されている。金融機関は金利スワップや通貨スワップと並行して、金利先物オプションを用いたヘッジ戦略を強化。規制面では、デリバティブ取引の透明性確保とリスク管理の強化が求められ、取引所の監督体制が整備されている。市場では、オプションの価格付けにモンテカルロ法やブラック・ショールズモデルの拡張が応用され、リスク評価の精度向上が図られている。

続きを読むには確認が必要です