ETF発行手数料とは、上場投資信託(ETF)の設立時に投資家から徴収される費用である。

概要

ETFは市場で取引される証券として構成されるため、創設段階で「クリエーションユニット」と呼ばれる基礎的な株式・債券の組み合わせを作成し、同時に投資家へ流通させる必要がある。このプロセスには、証券会社や管理会社による手続き費用、法務・監査コスト、保管料などが発生する。ETF発行手数料は、これら設立関連の一次的な経費を回収するために設定され、投資家が新規購入時に支払う形で徴収される。従来型の投資信託と比べて、継続的な運用報酬(信託報酬)とは区別され、発行後は一度きりの費用となる点が特徴である。

役割と機能

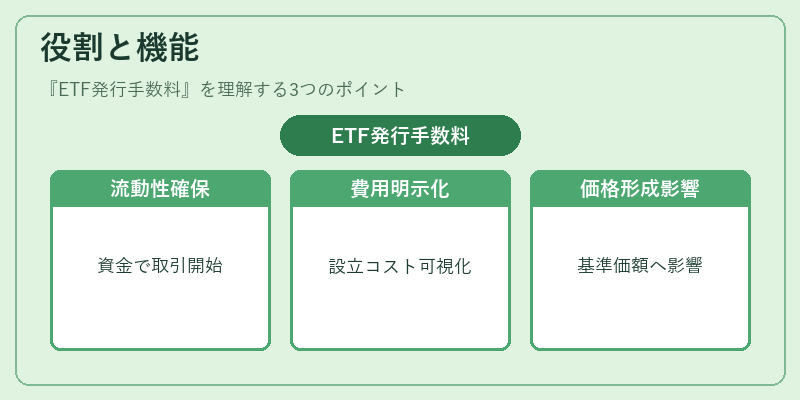

発行手数料は、ETF設立時に必要な資金を確保し、クリエーションユニットの作成・取引執行を円滑にする役割を担う。具体的には、以下のように機能する。

- 初期流動性確保:発行手数料で調達した資金は、創設時に必要な証券購入や売却に充てられ、ETFが市場で取引可能になるための流動性を提供する。

- 費用負担の明示化:投資家は発行手数料を支払うことで、設立コストが透明化される。これにより、後続の信託報酬や取引コストと合わせて総合的な投資費用を把握しやすくなる。

- 価格形成への影響:発行手数料は基準価額(NAV)に含まれるため、初期購入時の価格設定に直接関与する。適切に設定されていないと、インデックスとのトラッキングエラーが拡大する恐れがある。

特徴

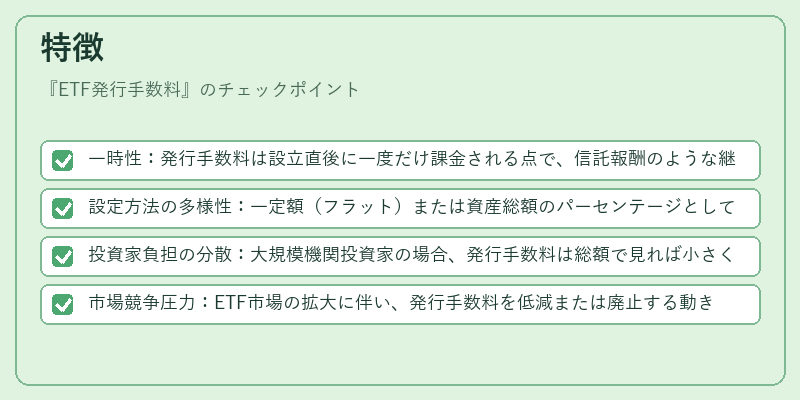

- 一時性:発行手数料は設立直後に一度だけ課金される点で、信託報酬のような継続的費用とは本質的に異なる。

- 設定方法の多様性:一定額(フラット)または資産総額のパーセンテージとして設定されることが一般的だが、発行体によってはゼロ手数料を採用するケースもある。

- 投資家負担の分散:大規模機関投資家の場合、発行手数料は総額で見れば小さくなる一方、小口投資家にとっては相対的に高いコストとなる可能性がある。

- 市場競争圧力:ETF市場の拡大に伴い、発行手数料を低減または廃止する動きが顕著であり、投資家は総費用比較時に重要な指標とされる。

現在の位置づけ

近年のETF環境では、発行手数料は「コスト構造」の一部として評価されている。市場競争が激化する中で、多くの発行体がゼロまたは低額手数料を掲げることで差別化を図っており、投資家は総合費用(信託報酬+取引コスト)とともに発行手数料も考慮する傾向が強まっている。特にiDeCoやつみたてNISAなどの税優遇制度を利用したETFでは、初期投資時の費用負担が重要視されるため、発行手数料は選択基準の一因となる。また、規制面では証券取引所や金融庁が透明性確保を求めており、発行手数料の開示義務が強化されている。総じて、ETF発行手数料は設立コストの回収と市場流動性維持という役割を担いながら、投資家にとっては費用対効果を評価する際の重要なパラメータとなっている。

続きを読むには確認が必要です

関連記事