金利スワップ・オプションとは、金利スワップにエクスチェンジ・オプションの機能を付与したデリバティブである。

概要

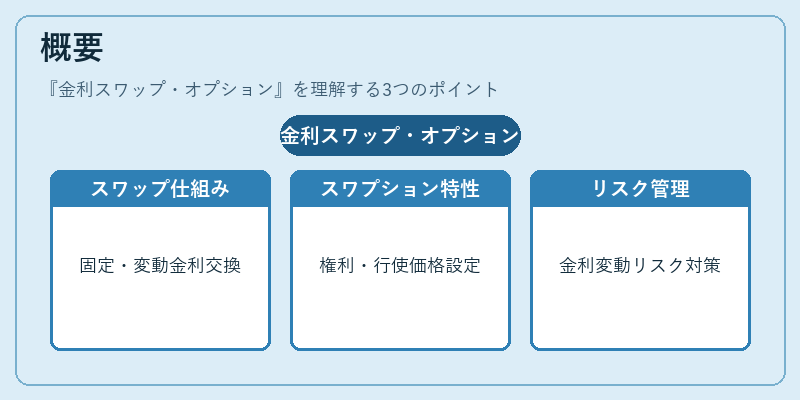

金利スワップ・オプション(通称:スワプション)は、金利スワップの権利を与える金融商品である。

金利スワップ自体は、固定金利と変動金利のキャッシュフローを交換する手段として、1970年代に金融機関間で普及した。

その後、金利変動リスクをより柔軟に管理する必要性から、スワップにオプション性を付与したスワプションが登場した。

スワプションは、金利スワップに対する「権利(option)」を提供し、行使価格(strike rate)と満期日を設定できる点が特徴である。

役割と機能

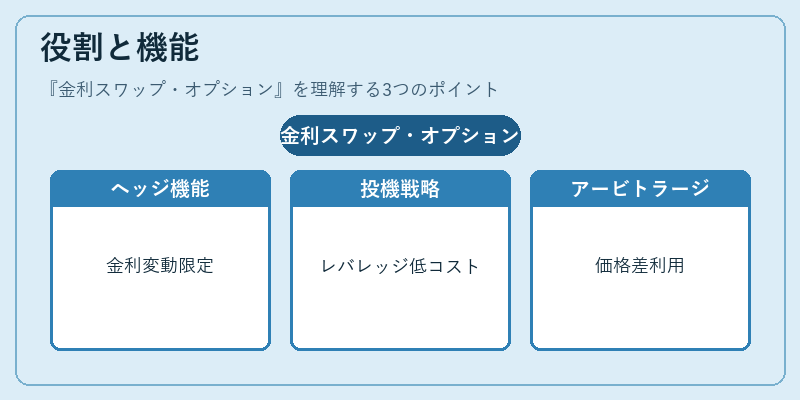

スワプションは、金利リスクのヘッジ、投機、アービトラージの手段として活用される。

1. ヘッジ:金利上昇(または低下)に備えて、将来の固定金利支払義務を確定する権利を取得することで、金利変動リスクを限定できる。

2. 投機:金利の方向性を予測し、オプションプレミアムを支払うことで、低コストでレバレッジを取ることができる。

3. アービトラージ:金利スワップとスワプションの価格差を利用し、リスクフリーの利益を追求する戦略に用いられる。

スワプションは、金利スワップのキャッシュフロー構造をそのまま保持しつつ、行使の可否を選択できるため、金利の変動に対する柔軟な対応が可能である。

特徴

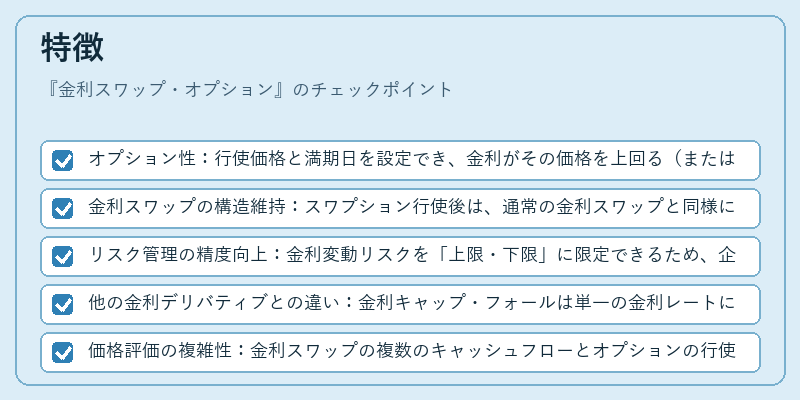

- オプション性:行使価格と満期日を設定でき、金利がその価格を上回る(または下回る)場合にのみ権利を行使する。

- 金利スワップの構造維持:スワプション行使後は、通常の金利スワップと同様に固定金利と変動金利のキャッシュフロー交換が行われる。

- リスク管理の精度向上:金利変動リスクを「上限・下限」に限定できるため、企業や金融機関の資金調達コストの予測精度が向上する。

- 他の金利デリバティブとの違い:金利キャップ・フォールは単一の金利レートに対する上限・下限を設定するが、スワプションはスワップ全体に対するオプションである。

- 価格評価の複雑性:金利スワップの複数のキャッシュフローとオプションの行使可能性を組み合わせるため、ブラック・ショールズモデルの拡張やモンテカルロシミュレーションが必要となる。

現在の位置づけ

スワプションは、金融機関の金利リスク管理ツールとして不可欠である。

- 市場規模:金利スワップ市場と同様に、スワプションは世界中の銀行・保険会社・企業が日常的に取引している。

- 規制環境:金融危機後の規制強化により、スワプションを含む金利デリバティブの取引は、取引所上場・クリアリングを通じて透明性が高められている。

- 技術進化:デリバティブ価格評価の高度化に伴い、スワプションの評価モデルは機械学習や高性能計算を取り入れたものが増えている。

- 戦略的活用:金利上昇局面でのヘッジや、金利低下を期待した投機的ポジション、または金利スワップとスワプションの組み合わせによる複合ヘッジ戦略が、企業の資金調達戦略に組み込まれている。

スワプションは、金利スワップの柔軟性とオプションのリスク限定性を結合した商品として、金融市場におけるリスク管理と投資戦略の両面で重要な役割を果たしている。

続きを読むには確認が必要です