保険料払込期間延長特約とは、既定の保険料支払期間を超えて追加で保険料を支払うことを契約者に許可するオプションである。

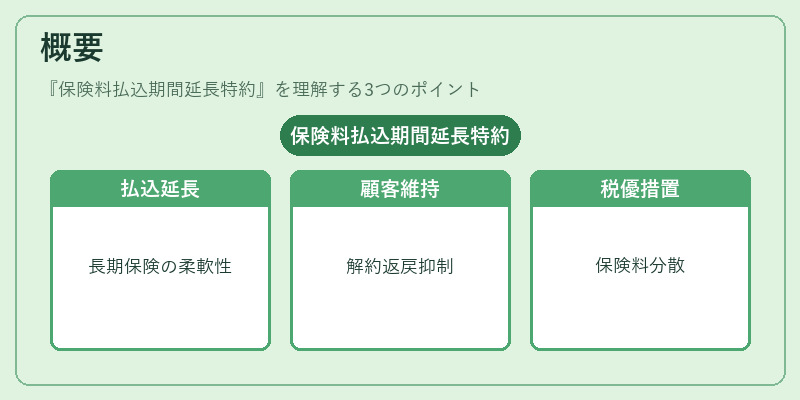

概要

保険料払込期間延長特約は、主に終身保険や養老保険等の長期保障商品に付随して設けられる。従来の保険契約では、定められた払込期間が終了すると保険料支払いは停止し、契約は満期または解約となる。一方、高齢化社会や低金利環境下で長寿リスクとキャッシュフローリスクを同時に抱える契約者のニーズから、払込期間を延長できる仕組みが求められた。

この特約は、保険会社側にとっても商品設計上の柔軟性を高め、顧客ロイヤルティ向上や解約返戻金損失の抑制につながる点で重要視されている。さらに、税務上の優遇措置を活用しつつ保険料支払いを分散させるメリットもあるため、近年は多様な商品ラインナップに組み込まれるケースが増えている。

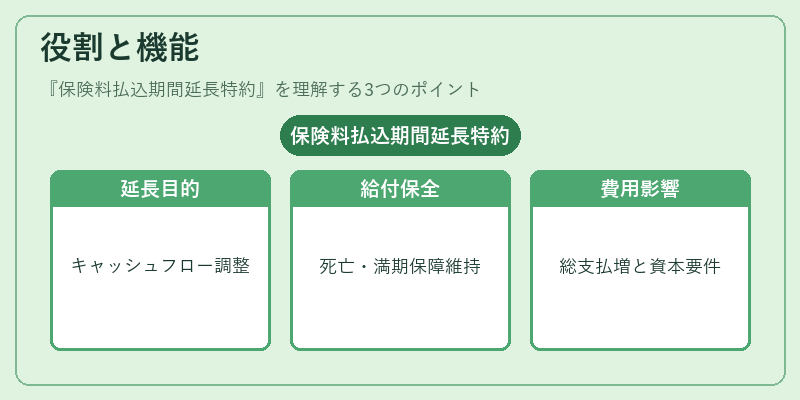

役割と機能

延長特約は、契約者のキャッシュフロー調整を主目的としている。払込期間中に経済的困難や資金不足が生じた場合でも、追加で保険料を支払うことでポリシーを維持できる。これにより、死亡給付や満期返戻金の確定性が保たれ、解約による損失回避が可能となる。

また、延長期間中に支払われる追加保険料は、通常の積立金と同様に利息・配当を生むため、将来受け取る給付額が増加するケースもある。ただし、延長によって総支払額が増える一方で、契約期間全体が伸びることで保険会社のリスク資本要件に影響を与える点は留意すべき。

実務上は、特約発動時に追加費用や保険料率の変更が生じることが多く、契約者は事前にそのコストとメリットを比較検討する必要がある。

特徴

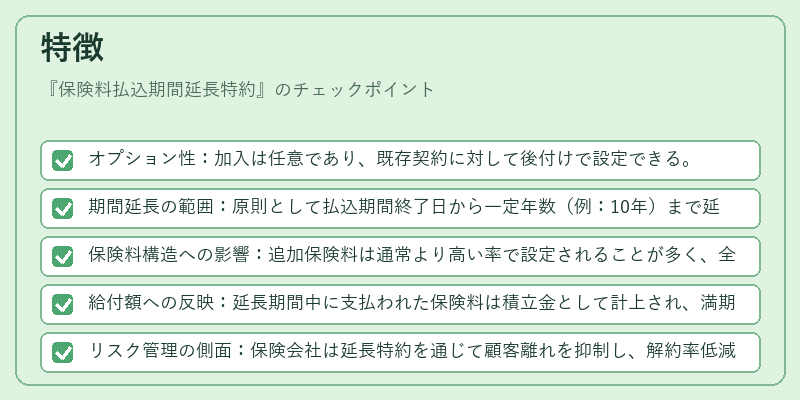

- オプション性:加入は任意であり、既存契約に対して後付けで設定できる。

- 期間延長の範囲:原則として払込期間終了日から一定年数(例:10年)まで延長可能だが、商品設計によって上限は異なる。

- 保険料構造への影響:追加保険料は通常より高い率で設定されることが多く、全体の保険料負担増につながる。

- 給付額への反映:延長期間中に支払われた保険料は積立金として計上され、満期返戻金や死亡給付に加算される場合がある。

- リスク管理の側面:保険会社は延長特約を通じて顧客離れを抑制し、解約率低減による損益安定化を図る一方で、延長期間に伴う資本コスト増加を考慮したリスク管理が求められる。

現在の位置づけ

近年、低金利環境と高齢化進行により、保険契約者は長期的な保障維持とキャッシュフロー調整の両立を図る傾向が強まっている。その結果、保険料払込期間延長特約は多くの商品で標準装備となりつつある。

規制面では、ソルベンシーマージンや再保険プールとの関連性から、保険会社は延長特約の影響を適切に評価し、必要に応じてリスク資本計算に組み込むことが求められる。さらに、顧客情報開示義務(告知義務)と合わせて、契約者への説明責任が強化され、透明性の高い商品設計が進んでいる。

今後はテクノロジーを活用したリスク評価や個別ニーズに応じたカスタマイズが進展し、延長特約自体もより柔軟かつパーソナライズされた形態へと発展する可能性が高い。

続きを読むには確認が必要です