保険料減額特約とは、契約期間中に一定の条件を満たすと将来の保険料が減額される選択肢を提供する追加契約である。

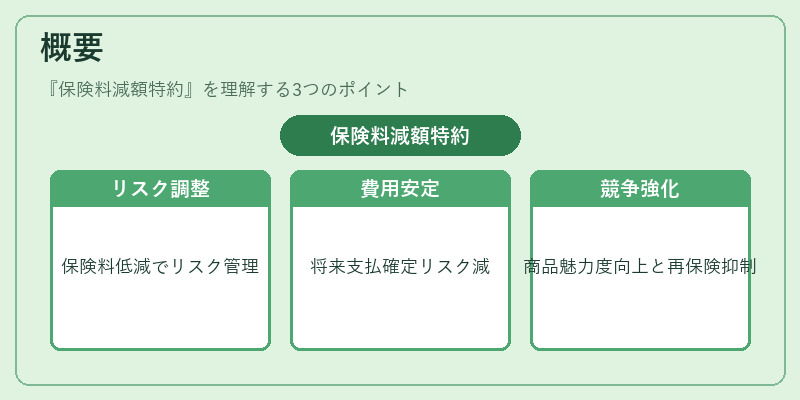

概要

保険料減額特約は、生命保険・養老保険・収入保障保険などの長期保険商品に付随して設けられるオプションで、保険会社がリスク管理と顧客ニーズ調整を図るために導入された。従来の固定保険料構造では、契約者は将来の支払額を事前に確定できないリスクを負っていたが、減額特約によって一定条件下で保険料を低減させることで、資金繰りや長期的な財務計画を安定化させることが可能となった。

この特約は、契約者の死亡リスク、医療費負担、または経済環境の変動に応じて保険料を調整することで、保険会社側の損害率や再保険プールへの影響も抑制しつつ、商品競争力を高める役割を果たす。

役割と機能

-

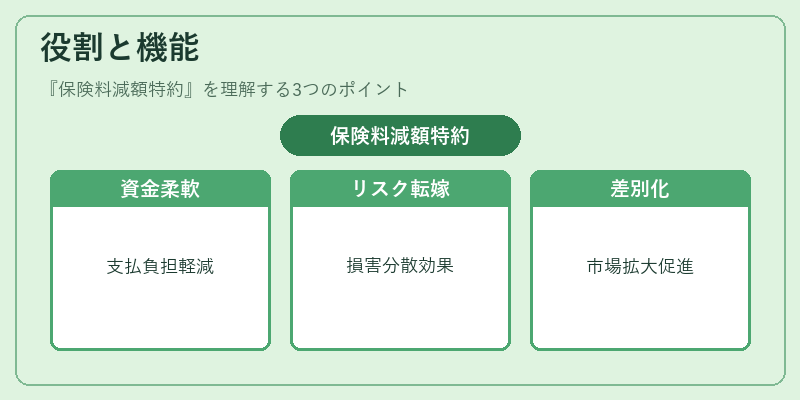

資金繰りの柔軟化

保険料減額特約は、契約者が一定期間保険料支払いに困難を感じた際、または死亡リスクが低下した場合に保険料を軽減できる。これにより、長期契約中のキャッシュフローリスクを緩和し、個人・法人双方の資金計画に安定性を提供する。 -

リスク転嫁と再保険調整

保険会社は、減額特約を設けることで、死亡率や医療費インフレなど予測外の損害が発生した際の負担を分散できる。再保険契約においても、減額特約付きポリシーはリスクベースで割引率を設定しやすく、ソルベンシーマージンの維持に寄与する。 -

商品差別化と市場拡大

競争が激しい保険市場では、減額特約を付帯した商品は顧客に対して「将来の負担軽減」を訴求できる。これにより、新規契約獲得や既存契約者のロイヤルティ向上につながり、保険会社の市場シェア拡大を支える。

特徴

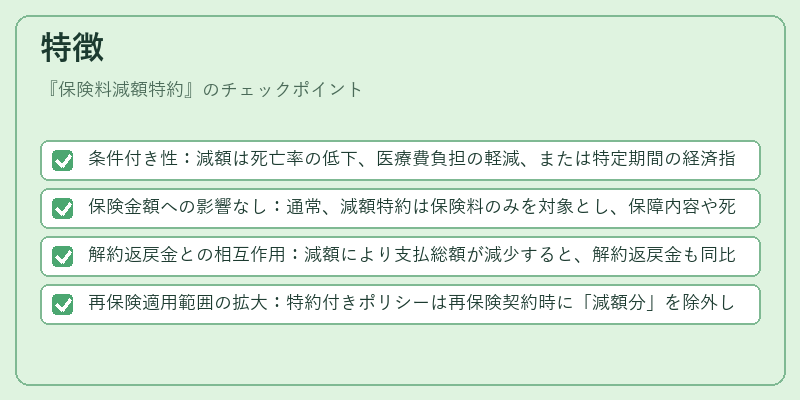

- 条件付き性:減額は死亡率の低下、医療費負担の軽減、または特定期間の経済指標に連動することが多い。

- 保険金額への影響なし:通常、減額特約は保険料のみを対象とし、保障内容や死亡時の給付金額には変更を加えない。

- 解約返戻金との相互作用:減額により支払総額が減少すると、解約返戻金も同比例で低下する可能性がある。

- 再保険適用範囲の拡大:特約付きポリシーは再保険契約時に「減額分」を除外した上でリスクを評価できるため、再保険プールへの負担軽減になる。

現在の位置づけ

近年、低金利環境と医療費高騰が長期保険商品の収益性に影響を与える中、保険料減額特約は重要なリスク調整手段として再評価されている。規制当局は、ソルベンシーマージン計算時に減額特約の影響を考慮しつつも、消費者保護の観点から適切な情報開示を求める傾向が強まっている。また、デジタル化による契約管理の効率化と組み合わせて、リアルタイムで条件変更や減額実行が可能になるシステムも登場しており、顧客体験の向上に寄与している。

将来的には、AIを用いたリスク評価モデルとの統合や、マクロ経済指標と連動した自動減額機能の導入が進むことで、保険料減額特約はより柔軟かつ個別化された商品設計に不可欠な要素となる見込みである。

続きを読むには確認が必要です