保険料免除特約(障害時)とは、契約者が一定の障害状態に陥った場合に、その期間中の保険料支払い義務を一時的に免除される特約である。

目次

概要

保険料免除特約は、従来の死亡・全損保障と並行して「生活維持のリスク」を対象に設計された。障害による収入減少や医療費増大を前提に、契約者が経済的負担を軽減できるようにするため、終身保険・養老保険・収入保障保険等で導入されてきた。

役割と機能

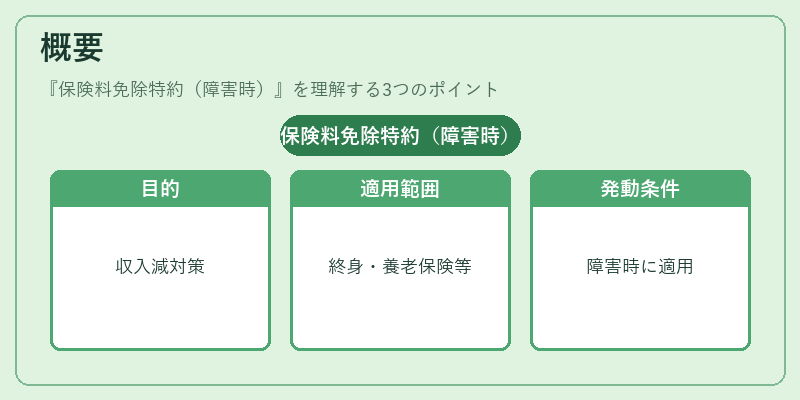

- 障害時の支払義務停止:障害状態が診断基準(例:障害率30%以上)を満たすと、保険料の支払いは自動的に免除。

- 収入保障の補完:障害による働けない期間中でも保険金受取権を保持しつつ、保険料負担を回避できる。

- 契約継続のインセンティブ:支払義務が免除されることで、契約解消や途中解約のリスクを低減させ、保険会社側も長期的なキャッシュフローを確保しやすくなる。

特徴

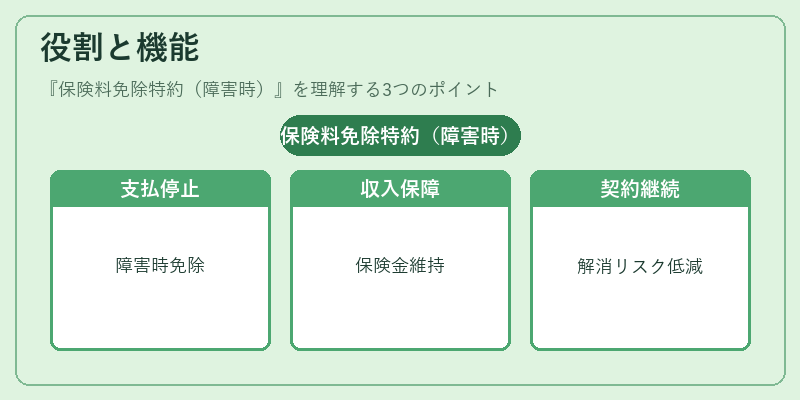

- 障害判定基準:医師診断書・障害率評価により決定される。

- 免除期間の設定:一定年数(例:10年)または残存期間全体を選択可能。

- 保険金受取への影響:免除期間中に死亡した場合、通常と同様に保険金が支払われる。ただし、免除期間の延長や再度障害判定が必要なケースはある。

現在の位置づけ

近年、医療技術の進歩により障害者の生活質向上と雇用機会増大が期待される一方で、所得保障ニーズは依然として高い。保険会社は再保険プールを活用しつつ、ソルベンシーマージンの確保を図りながら、障害時免除特約の設計を最適化している。また、規制当局は「告知義務」や「大数の法則」に基づくリスク評価を強化し、過剰な保険料負担を防止するための指針を提示している。

×

続きを読むには確認が必要です