地方金融機関地方住宅ローン保証制度とは、地方の金融機関が提供する住宅ローンに対して、国や自治体が担保を設けることでリスクを軽減し、借り手と貸し手双方の信用力を高める仕組みである。

概要

地方住宅ローン保証制度は、都市部では金利競争や資金調達環境が整備されている一方で、地方銀行・信金・信用組合など小規模金融機関の貸出枠が限定的になるという課題を解消するために導入された。制度は、住宅ローンの担保価値が一定水準に達しない場合でも、保証機関(主に国や地方自治体)が残余負債を引き受けることで、金融機関の資本コストを抑えつつ融資拡大を促進する。初期段階では住宅需要の低迷が背景となり、地方経済活性化策として位置づけられた。

役割と機能

保証制度は、以下のような場面で機能する。

- 資金調達コストの削減:担保価値不足分を保証機関が補填することで、金融機関は低い自己資本比率で貸し出せる。

- 信用リスクの転移:借り手に対するデフォルトリスクが保証機関へ移行し、金融機関は損失発生時の負担を限定できる。

- 住宅市場への流動性供給:地方銀行や信用組合が新規ローンを増やすことで、地域住民の住宅取得意欲を刺激する。

- 地方自治体の経済政策手段:保証金を調整し、景気循環に合わせた金融緩和策として活用できる。

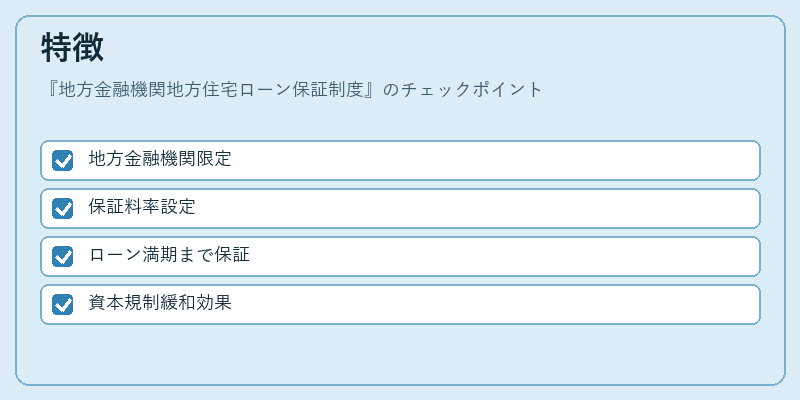

特徴

| 規格 | 内容 |

|---|---|

| 対象範囲 | 地方銀行・信用組合・信金等の地方金融機関が中心。都市部の大手はほぼ除外される。 |

| 保証料率 | 住宅ローン残高に対して一定割合で設定され、金利や担保評価額によって変動することがある。 |

| 保証期間 | 通常はローン満期まで有効だが、再保証の可否は制度設計次第。 |

| 資本規制緩和効果 | バーゼル合意に基づくリスクウェイトを低減し、自己資本比率を向上させる。 |

これらの特徴は、一般的な担保ローンと比較して「保証料が必要」かつ「地方金融機関限定」という点で差別化される。

現在の位置づけ

近年、住宅価格の変動や金利環境の不確実性が高まる中、地方住宅ローン保証制度は再評価を受けている。特に、低金利時代においては金融機関の資本コスト圧縮策として有効であり、地方自治体は経済刺激策として活用できる点が注目される。また、預金保険制度や金融庁によるリスク管理指針と連携し、保証対象ローンの審査基準を厳格化する動きも見られる。将来的には、デジタルバンキングの普及に伴い、オンラインでの保証申請プロセスが整備される可能性がある。

続きを読むには確認が必要です