住宅取得資金贈与の贈与税非課税限度額計算基準改正申請手続き要領とは、住宅購入に充てる贈与資金について、非課税となる限度額を計算するための基準変更を適用し、その変更を申請する際の手続きを定めた規程である。

概要

住宅取得資金贈与は、親族等が子どもや孫に対して住宅購入費用として贈与するケースを対象とした制度である。従来は一定額までの贈与が非課税となっていたが、物価上昇や不動産価格の変動に伴い、実質的な負担が増大していたため、計算基準の改正が行われた。この要領は、改正後の計算方法を明示し、申請者が税務署へ提出すべき書類や手順を整理したものである。制度自体は贈与税法に基づくものであり、住宅取得資金贈与の非課税枠を適正化する目的で設けられた。

役割と機能

要領は以下のような機能を果たす。

1. 計算基準の統一:改正後の限度額算出方法を明確に示し、各税務署間での解釈差異を減少させる。

2. 申請手続きの標準化:必要書類(贈与契約書、住宅取得計画書等)のリストと提出期限を規定することで、申請者の負担軽減と税務署業務の効率化を図る。

3. 情報提供:制度変更点や注意事項を説明し、贈与者が適切に非課税枠を利用できるよう支援する。

実務上は、贈与者が住宅取得計画書と共に「住宅取得資金贈与の非課税限度額計算基準改正申請書」を提出し、税務署が審査後に認定証を交付するプロセスが一般的である。

特徴

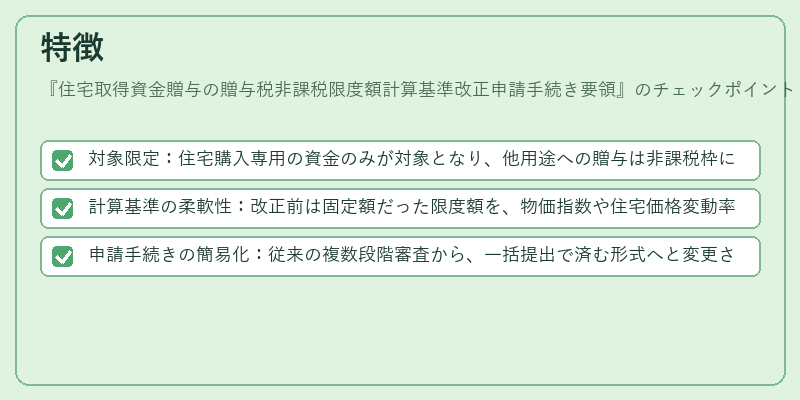

- 対象限定:住宅購入専用の資金のみが対象となり、他用途への贈与は非課税枠に含まれない。

- 計算基準の柔軟性:改正前は固定額だった限度額を、物価指数や住宅価格変動率に応じて調整できるようになった。

- 申請手続きの簡易化:従来の複数段階審査から、一括提出で済む形式へと変更され、税務署側の処理時間が短縮された。

これらの特徴により、贈与者は現行市場価値を反映した非課税枠を利用できるようになり、住宅取得の資金調達計画が円滑化する。

現在の位置づけ

近年の不動産価格上昇と物価変動を背景に、住宅取得資金贈与制度は見直しの対象となっている。改正申請手続き要領は、税務署が実務的に運用できるよう設計されており、多くの地方自治体で導入済みである。さらに、金融機関や住宅ローン会社と連携して、贈与者が住宅購入計画を立案する際に利用しやすい情報提供が進められている。

制度自体は贈与税法の枠組み内で位置づけられ、非課税限度額の変更は定期的に見直される可能性が高い。したがって、申請者は最新の要領を確認しつつ、適切な書類を準備することが求められる。

続きを読むには確認が必要です