IAS 10とは、企業の財務諸表における「後発事象」に関する認識・測定基準を規定した国際会計基準である。

目次

概要

IAS 10は、IFRS(国際財務報告基準)の一部として制定され、決算期末以降に生じたイベントが財務諸表の作成時点で既存の情報を変更するかどうかを判断する枠組みを提供する。

役割と機能

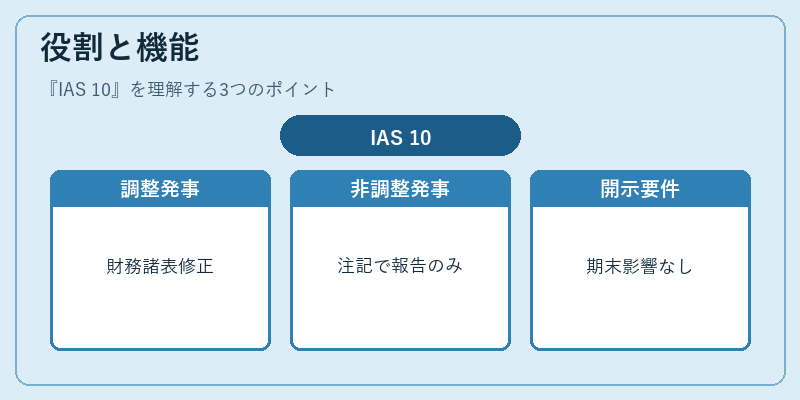

- 決算日後に発生した出来事(例:自然災害、法的判決、株価変動など)を「調整後発事象」と「非調整後発事象」に分類し、財務諸表への反映方法を定める。

- 企業は、調整後発事象については期末時点の財務状態・成果に影響があると判断した場合、損益計算書や貸借対照表を修正する義務がある。

- 非調整後発事象は、開示要件として注記で報告されるのみで、期末の財務諸表には影響しない。

特徴

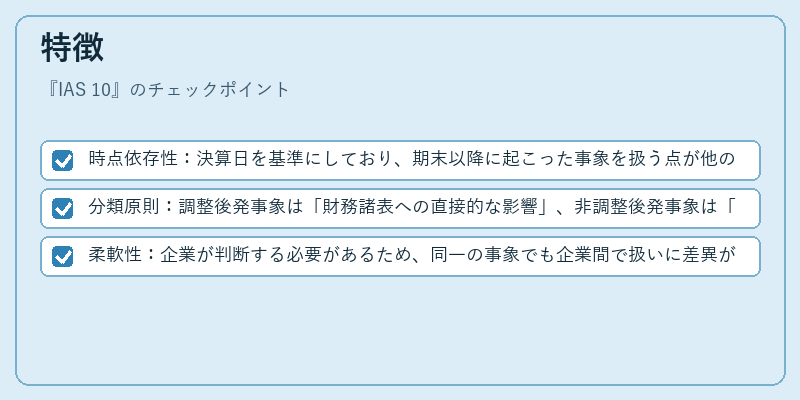

- 時点依存性:決算日を基準にしており、期末以降に起こった事象を扱う点が他のIFRS基準と区別される。

- 分類原則:調整後発事象は「財務諸表への直接的な影響」、非調整後発事象は「情報開示のみ」を前提としている。

- 柔軟性:企業が判断する必要があるため、同一の事象でも企業間で扱いに差異が生じる可能性がある。

現在の位置づけ

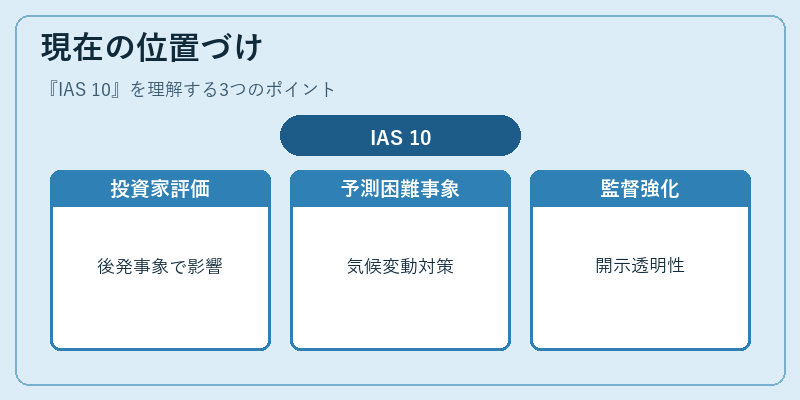

IAS 10は、連結会計や個別財務諸表の作成において不可欠な基準であり、特に大規模企業や多国籍企業では後発事象の認識・開示が投資家評価に直結する。近年は、マクロ経済ショックや気候変動リスクなど、予測困難な事象への対応策として注目されている。また、各国の監督機関はIAS 10に基づく開示を強化し、情報透明性向上を図っている。

×

続きを読むには確認が必要です