IAS 17 Leasesとは、国際会計基準(IFRS)の一部であり、リース取引に関する認識・測定・開示の原則を規定した指針である。

概要

IAS 17は、従来の財務諸表におけるリースの扱いを統一化し、企業間の比較性を向上させることを目的として制定された。リース取引は資産と負債の両面で重要な影響を持つため、適切な会計処理が不可欠である。この基準では、リース契約を「ファイナンスリース」と「オペレーティングリース」の二種類に分類し、それぞれに対して異なる認識・測定方法を設定した。IAS 17は2005年頃から実施され、後にIFRS 16によって置き換えられるが、過去の財務諸表や一部国での継続使用により、依然として重要な参照基準となっている。

役割と機能

IAS 17は、リース取引を通じて企業の資産構造・負債構造を正確に反映させることで、投資家やアナリストが企業価値を評価しやすくする。具体的には、以下の機能を果たす。

- 認識基準:ファイナンスリースの場合、使用権資産とリース負債を同時に計上し、オペレーティングリースでは賃料費用のみを損益計算書に計上する。

- 測定方法:ファイナンスリースのリース負債は現在価値で測定され、使用権資産も同額で認識。オペレーティングリースは期間中の賃料を費用化。

- 開示要件:リース契約の性質・期間・将来キャッシュフロー等を詳細に開示し、透明性を確保。

これらにより、企業は実態に即した財務情報を提供できると同時に、投資判断や信用評価が合理的に行えるようになる。

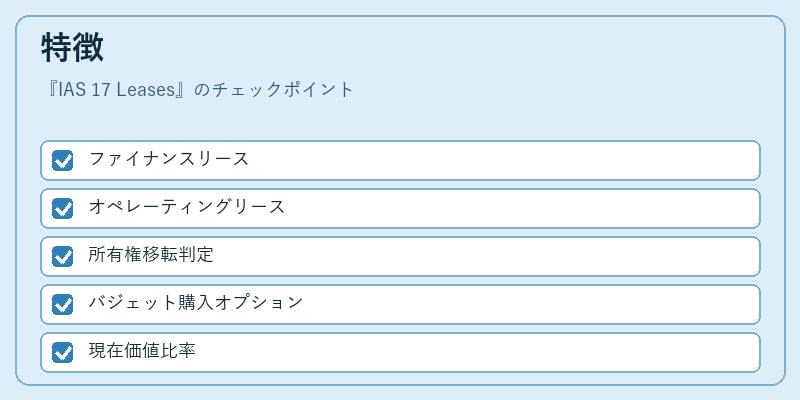

特徴

IAS 17の主要な特徴は、リース分類基準と測定方法の明確化にある。以下に主要項目を挙げ、その後に説明する。

- ファイナンスリース:資産所有権の移転が期待される、またはリース期間が資産寿命に近い場合。

- オペレーティングリース:資産使用権が限定的で、リース期間が短いかつ所有権移転の見込みが低い取引。

ファイナンスリースとオペレーティングリースは、以下の判断基準により区別される。

1. 所有権の移転:契約終了時に資産の所有権が譲渡されるか否か。

2. バジェット購入オプション:市場価格より低い価格で資産を取得できる条項の有無。

3. リース期間と資産寿命の比率:リース期間が資産使用可能期間の大部分(一般に70%以上)を占めるか。

4. 現在価値の割合:リース負債の現在価値が資産公正価値の一定割合(通常80%以上)に達するか。

ファイナンスリースは、使用権資産と負債をバランスシート上で認識し、減価償却・利息費用として損益計算書へ反映される点が特徴的。対照的にオペレーティングリースは、賃料費用のみが費用化され、資産や負債の認識は限定的である。

現在の位置づけ

IAS 17はIFRS 16によって置き換えられたものの、歴史的財務諸表の比較・分析において重要な基準として残る。多くの国ではIFRS 16を採用しているが、一部の企業や業界でIAS 17の遺留資料が参照されるケースがある。また、IFRS 16導入時の移行期間中は「旧基準」対「新基準」の比較分析が必要となり、IAS 17の知識は依然として不可欠だ。

さらに、リース取引に関する規制・監査指針では、ファイナンスリースとオペレーティングリースの区分を正確に行うことが求められる。投資家や債権者は、IAS 17で認識された負債額や使用権資産の計上状況を基に、企業の財務健全性を評価するため、同基準の理解度が信用格付けや融資条件に直結する。

IAS 17は、リース会計の根幹となる原則と分類基準を提供し、過去・現在の金融情報分析において不可欠な枠組みである。

続きを読むには確認が必要です