IAS 19 Employee Benefitsとは、国際財務報告基準(IFRS)の一部であり、従業員に対する福利厚生の会計処理を定める指針である。

概要

IAS 19は、企業が従業員に提供する退職給付・終身雇用金・株式報酬など多様な福利厚生項目を統一的に会計化するために策定された。従来のIAS 23(借入コスト)やIFRS 2(株式報酬)の補完として、退職給付の負債認識と測定基準を明確にし、国際比較可能性を高めることが主目的である。制定当初は、従業員福利厚生に関わる情報開示の不足と会計処理の不統一が投資家判断に与える影響を抑制するために行われた。

役割と機能

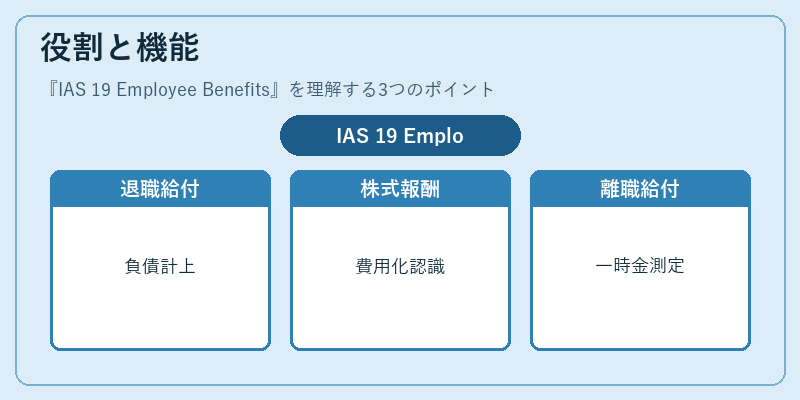

IAS 19は、以下のような場面で使用される。

- 退職給付負債:確定給付型年金や終身雇用金等の将来支払義務を現在価値で計上し、資産・負債としてバランスシートに反映する。

- 株式報酬費用:従業員が取得した株式オプションや制限付き株式の公正価値を損益計算書に認識し、期間配分で費用化する。

- 離職給付:解雇・退職時に発生する一時金等の負債を測定し、当期損益へ反映させる。

これらの処理は、企業の財務状態と経営成績を正確に把握するため不可欠であり、投資家や規制機関への情報開示義務とも結びつく。

特徴

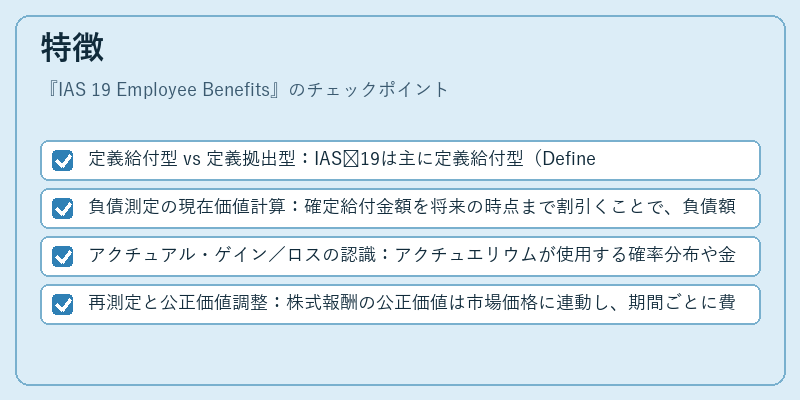

- 定義給付型 vs 定義拠出型:IAS 19は主に定義給付型(Defined Benefit)を対象とし、将来支払額が事前に決まっているケースを重視する。

- 負債測定の現在価値計算:確定給付金額を将来の時点まで割引くことで、負債額を現行の資産価値に即した形で示す。

- アクチュアル・ゲイン/ロスの認識:アクチュエリウムが使用する確率分布や金利変動による評価差異は、当期損益ではなく純資産へ計上される。

- 再測定と公正価値調整:株式報酬の公正価値は市場価格に連動し、期間ごとに費用化されるため、企業の株価変動が直接損益に反映される。

これらの特徴により、IAS 19は従業員福利厚生を財務諸表上で透明かつ比較可能な形で提示することを実現している。

現在の位置づけ

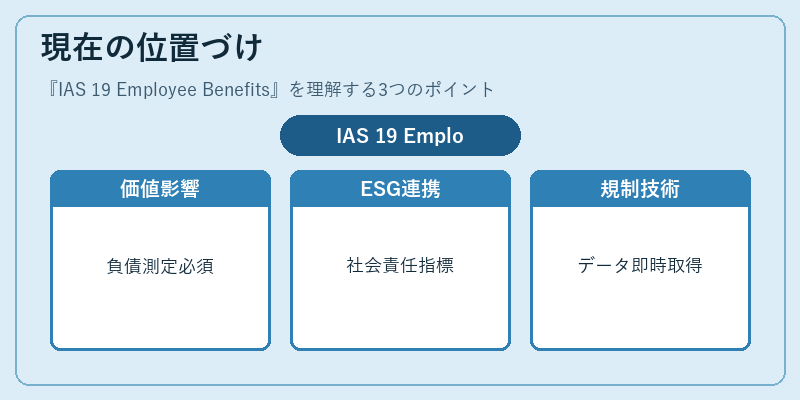

近年、高齢化社会や退職金制度改革が進む中で、確定給付型負債は企業価値評価に大きく影響する要因となっている。IAS 19による正確な負債測定は、WACCの算定やROIC分析に不可欠であり、投資家リスク評価の基準としても重要視されている。

また、ESG(環境・社会・ガバナンス)報告が拡大する中、退職給付負債の管理は「社会的責任」指標と結びつき、企業の持続可能性評価に組み込まれるケースが増えている。

規制面では、多くの国でIFRS採用を義務化しており、IAS 19はその中核を成す基準として位置づけられている。さらに、近年のデジタル資産やクラウド型人事管理システムの導入により、福利厚生データのリアルタイム取得が可能となり、IAS 19の適用精度と効率性が向上している。

続きを読むには確認が必要です