IAS 41 Agricultureとは、農業活動における生物学的資産と農産物の測定・開示要件を定めた国際会計基準である。

目次

概要

IAS 41は、IFRS(International Financial Reporting Standards)の一部として採用されている。従来の「農業」会計は、土地や建物といった固定資産に重点が置かれていたが、IAS 41は生物学的資産(畜産動物・作物など)を財務諸表上で測定対象に含めることで、実態に即した報告を可能にした。基準の導入によって、農業企業は生物学的変化を市場価値で反映でき、投資家や債権者への情報提供が向上した。

役割と機能

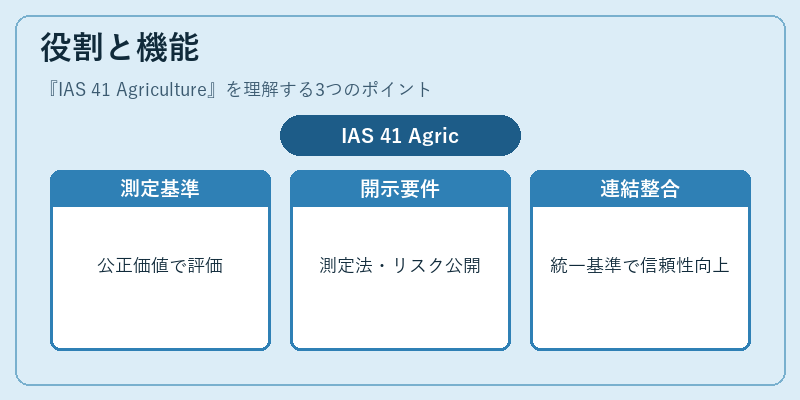

IAS 41は、以下のような場面で活用される。

- 測定基準:生物学的資産を公正価値(fair value)で評価し、変動を損益計算書に認識する。

- 開示要件:公正価値の測定方法・仮定、主要なリスク情報などを開示し、透明性を確保する。

- 連結会計との整合性:親会社と子会社間で統一した測定基準を適用し、連結財務諸表の信頼性を高める。

これらにより、農業企業は資産価値の変動をリアルタイムに反映し、経営判断や投資評価が容易になる。

特徴

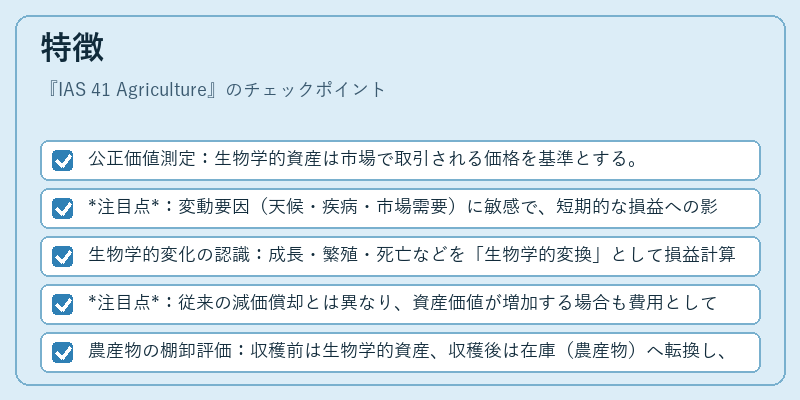

- 公正価値測定:生物学的資産は市場で取引される価格を基準とする。

- 注目点:変動要因(天候・疾病・市場需要)に敏感で、短期的な損益への影響が大きい。

- 生物学的変化の認識:成長・繁殖・死亡などを「生物学的変換」として損益計算書へ反映。

- 注目点:従来の減価償却とは異なり、資産価値が増加する場合も費用として認識される。

- 農産物の棚卸評価:収穫前は生物学的資産、収穫後は在庫(農産物)へ転換し、棚卸資産として扱う。

- 注目点:在庫評価と公正価値測定が連動するため、売上総利益への影響が大きい。

比較ポイント

| 項目 | IAS 41 | 従来の農業会計 |

|---|---|---|

| 測定基準 | 公正価値 | 原価(減価償却) |

| 生物学的変化 | 損益に直結 | 減価償却で間接的 |

| 開示内容 | 詳細なリスク情報 | 限定的 |

現在の位置づけ

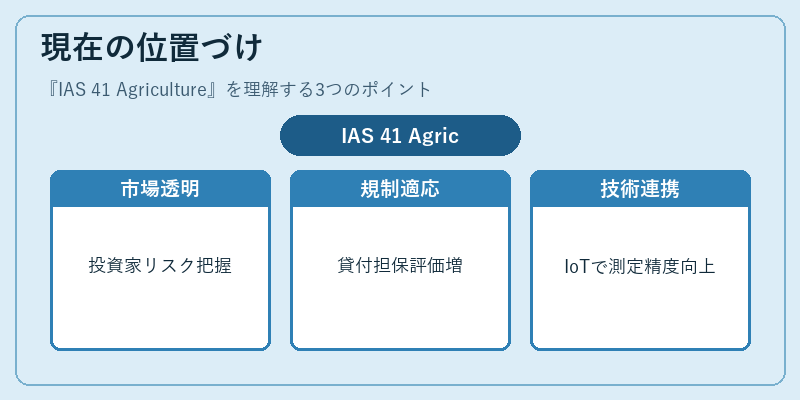

IAS 41は、IFRSを採用する国々で必須基準となっており、特に以下の点が注目される。

- 市場透明性:公正価値測定により、投資家は農業企業のリスクプロファイルを把握しやすくなった。

- 規制環境への適応:金融機関は貸付審査時にIAS 41で評価された生物学的資産を担保価値として考慮するケースが増えている。

- 技術革新との連携:IoTやビッグデータ解析による農業情報のリアルタイム取得が進むことで、公正価値測定の精度向上が期待される。

近年は、気候変動リスクへの対応として、IAS 41における公正価値測定方法の見直しや追加開示項目の検討が行われている。これらの動きは、農業企業の財務健全性評価をより精緻化する方向へ進んでいる。

×

続きを読むには確認が必要です