IAS 41 農業とは、農産物の取得・生産に関する会計処理を規定した国際財務報告基準である。

目次

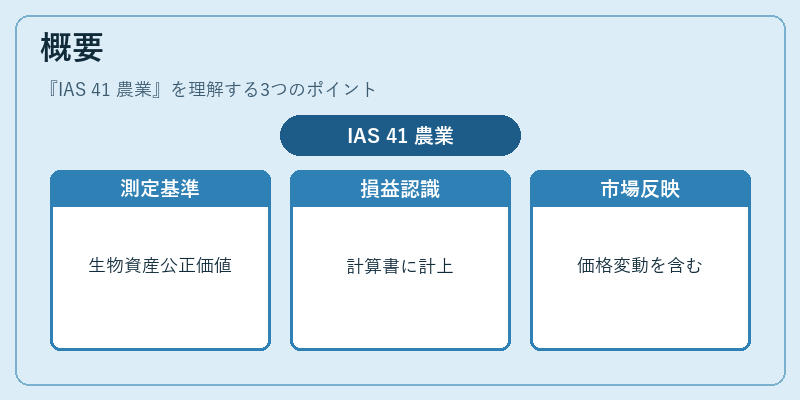

概要

IAS 41は、農業活動を行う企業が保有する「生物学的資産」や「作付け前の作物」を公正価値で測定し、損益計算書に認識する枠組みを提供する。従来のIFRS 2(株式報酬)やIAS 2(棚卸資産)の扱いとは異なり、生態系の変動性と市場価格の影響を直接反映させることで、農業企業の財務情報が実態に即したものになるよう設計された。

役割と機能

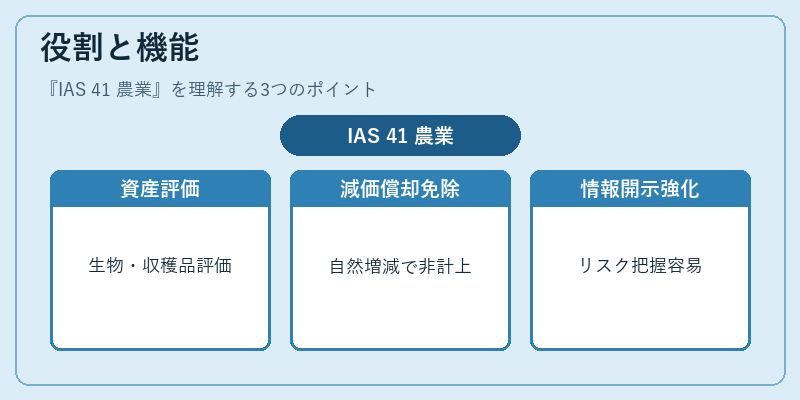

- 生物学的資産の測定 – 栽培中の作物や家畜などは、収穫前に公正価値(売却コストを控除)で評価される。これにより、成長過程での価格変動が損益計算書へ即時反映される。

- 作付け後の評価 – 収穫された農産物は、同じく公正価値(売却コストを控除)で測定し、棚卸資産として扱われる。

- 減価償却の免除 – 生物学的資産は自然増殖・減少が伴うため、減価償却は認められない。土地や建物など固定資産はIAS 16に従い別途評価される。

- 情報開示の強化 – 公正価値変動を損益計算書に直ちに反映させることで、投資家・債権者が農業リスク(天候、価格変動)を把握しやすくなる。

特徴

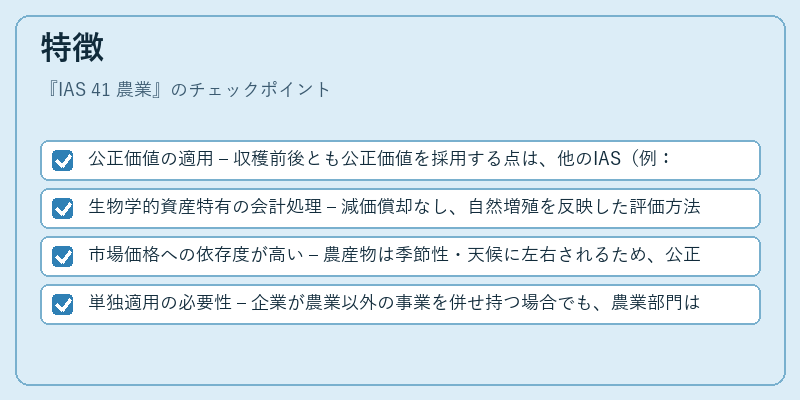

- 公正価値の適用 – 収穫前後とも公正価値を採用する点は、他のIAS(例:IAS 2では原価ベース)と大きく異なる。

- 生物学的資産特有の会計処理 – 減価償却なし、自然増殖を反映した評価方法。

- 市場価格への依存度が高い – 農産物は季節性・天候に左右されるため、公正価値変動が頻繁に発生する。

- 単独適用の必要性 – 企業が農業以外の事業を併せ持つ場合でも、農業部門はIAS 41で別個に会計処理しなければならない。

現在の位置づけ

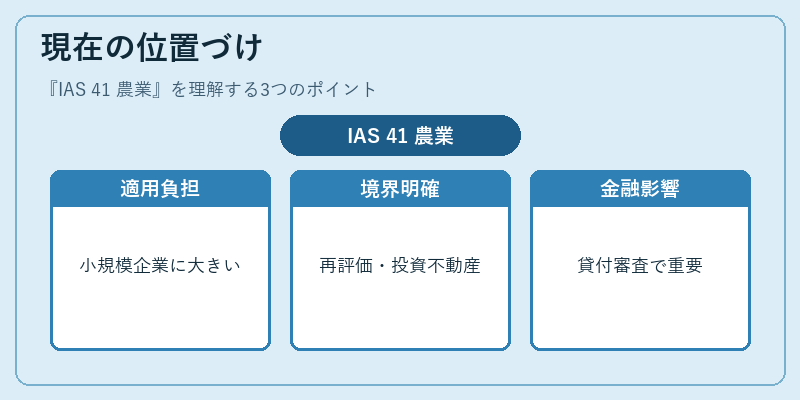

IAS 41はIFRSを採用する国々全体で標準的に適用されているが、その複雑さと公正価値算定の難易度から、特に中小規模農業企業では実務上の負担が指摘される。近年は「再評価グループ」や「投資不動産」との境界を明確化する議論も進む一方で、基準自体の大幅な改訂は行われていない。金融機関は貸付審査時にIAS 41による公正価値評価を重要視し、農業企業のリスク管理や資本構成に影響を与えている。

×

続きを読むには確認が必要です