内部統制監査リスクチェックリストとは、企業の内部統制体系を検証する際に用いられる、リスク要因とその対策を網羅的に整理した文書である。

内部統制の有効性を確保し、財務報告や業務プロセスにおける不正・誤謬の発生可能性を低減するために設計されている。

概要

内部統制監査リスクチェックリストは、企業が自己評価または外部監査を行う際に活用される標準化されたツールである。

その起源は、企業の財務報告信頼性向上を目的とした法規制(例:SOX法)や国際的なガバナンス基準が強化されたことにある。

チェックリストは、取締役会・監査役会が内部統制の設計と運用状況を把握し、リスク管理体制を強化するための意思決定材料として機能する。

役割と機能

-

リスク特定

財務報告に関わる主要なリスク(不正会計、誤記載、情報漏洩等)を項目別に列挙し、組織内での発生可能性や影響度を評価する。 -

統制設計の検証

既存の内部統制手続きがリスクに対して適切かどうかをチェックし、不備や抜け漏れを抽出する。 -

監査計画の策定支援

監査人はチェックリストを基に、サンプル選択・検証範囲を決定し、効率的な監査実施を図る。 -

報告と改善提案

検出されたリスクや統制欠陥を取締役会へ報告し、是正措置の優先順位付けや実行計画作成に寄与する。

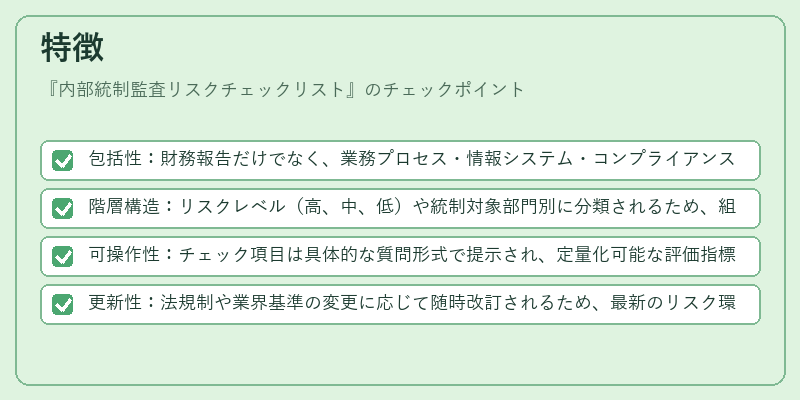

特徴

- 包括性:財務報告だけでなく、業務プロセス・情報システム・コンプライアンス領域を網羅する。

- 階層構造:リスクレベル(高、中、低)や統制対象部門別に分類されるため、組織横断的な視点が得られる。

- 可操作性:チェック項目は具体的な質問形式で提示され、定量化可能な評価指標を含むことが多い。

- 更新性:法規制や業界基準の変更に応じて随時改訂されるため、最新のリスク環境を反映できる。

現在の位置づけ

近年のデジタル化・サプライチェーン多様化によって内部統制の複雑性が増す中、チェックリストは企業のガバナンス強化策として不可欠なツールとなっている。

特に、親会社と連結子会社間で統制プロセスを共有する際や、敵対的買収防衛策の一環として内部統制評価が求められるケースで重視される。

また、SOX法や国際会計基準(IFRS)に加え、スチュワードシップコードや統合報告書の要件を満たすためにも、チェックリストは内部統制監査の実務に組み込まれている。

規制当局は定期的な自己評価と外部監査の併用を推奨し、チェックリストの活用が企業の透明性向上や投資家保護に寄与すると位置づけている。

続きを読むには確認が必要です