IAS 39 Financial Instruments: Recognition and Measurementとは、金融商品に関する認識と測定のための国際会計基準である。

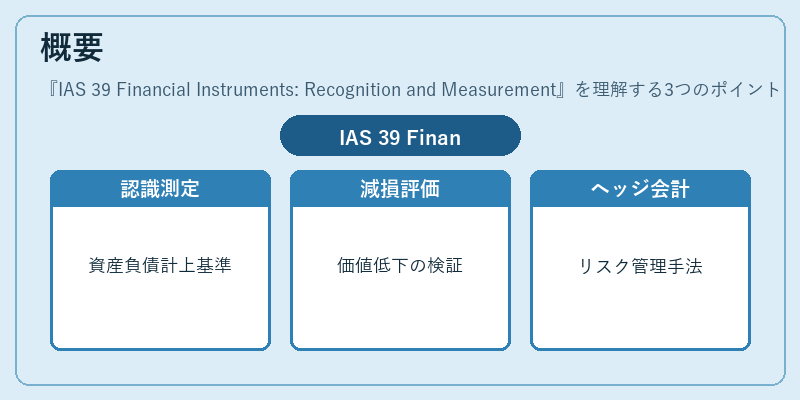

概要

IAS 39は、企業が保有・取引する金融資産及び金融負債をどのように貸借対照表へ計上し、評価すべきかを規定している。主に「認識」「測定」「減損」「ヘッジ会計」の四領域から構成される。この基準は、投資家やアナリストが企業の財務状態を比較可能にするために設けられた。制定当初は金融市場の急速な拡大と複雑化に対応し、金融商品の多様性を反映させる必要性から生まれた。実務上は、金融資産を「公正価値」または「取得原価」で測定するかが重要であり、その選択は会計方針として企業の財務報告に大きな影響を与える。

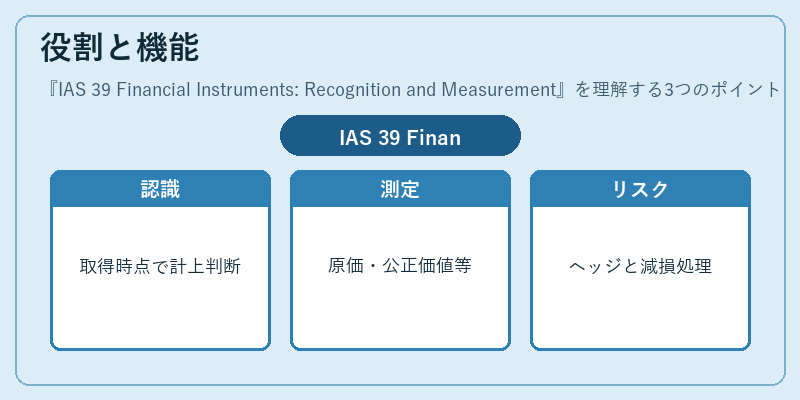

役割と機能

IAS 39は、企業が保有する金融商品(株式・債券・デリバティブ等)や負債(短期借入金・長期ローン等)の認識基準を統一し、財務諸表の透明性と比較可能性を確保する。具体的には以下の機能を果たす。

- 認識タイミング:取得時点で金融商品を資産または負債として計上するか否かを判断。

- 測定方法:取得原価、減損後の再評価、公正価値(損益計上又はその他包括利益)などの測定基準を提示。

- ヘッジ会計:リスク管理手段としてデリバティブ等を使用する際に、ヘッジ対象とヘッジインストゥメントの効果を財務諸表に反映させる仕組み。

- 減損認識:金融資産が将来回収不能になる可能性がある場合に、適切な減損処理を行う指針。

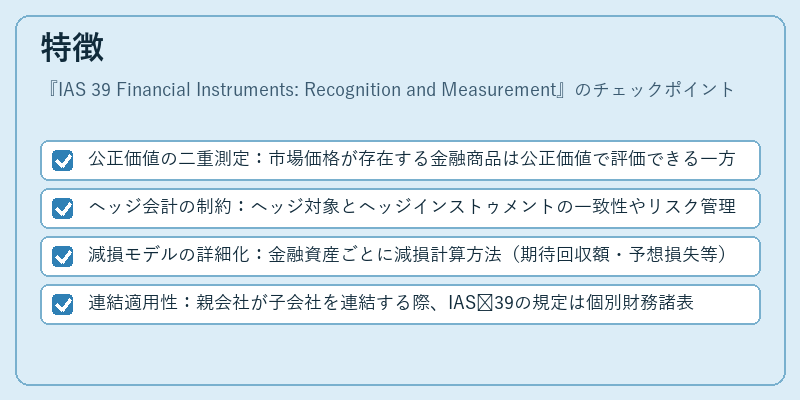

特徴

- 公正価値の二重測定:市場価格が存在する金融商品は公正価値で評価できる一方、市場価格が不十分なものは取得原価で計上し、必要に応じて減損を認識。

- ヘッジ会計の制約:ヘッジ対象とヘッジインストゥメントの一致性やリスク管理目的が厳格に定義され、企業は実務において複雑な開示義務を負う。

- 減損モデルの詳細化:金融資産ごとに減損計算方法(期待回収額・予想損失等)が区分されるため、会計処理が細分化されている。

- 連結適用性:親会社が子会社を連結する際、IAS 39の規定は個別財務諸表から連結財務諸表へと移行できるよう設計。

現在の位置づけ

近年ではIAS 39はIFRS 9に置き換えられつつあるが、多くの国で既存報告基準として継続的に適用されている。IFRS 9への移行期には、金融資産の減損測定方法やヘッジ会計の枠組みを大幅に改訂したため、企業は過去データとの整合性確保が課題となっている。また、規制当局は金融商品取引の透明性向上を目的に、IAS 39下での開示要件強化を検討しており、特にヘッジ会計の実務適用範囲について議論が続く。したがって、IAS 39は歴史的背景と既存実務の継承という位置づけから、金融商品取引の会計基準として依然重要であるものの、将来的にはIFRS 9の枠組みへ統合される流れにある。

続きを読むには確認が必要です