IAS 37とは、国際会計基準(IFRS)における「負債・引当金・またはその他の将来発生する費用」の認識と測定を規定した標準である。

目次

概要

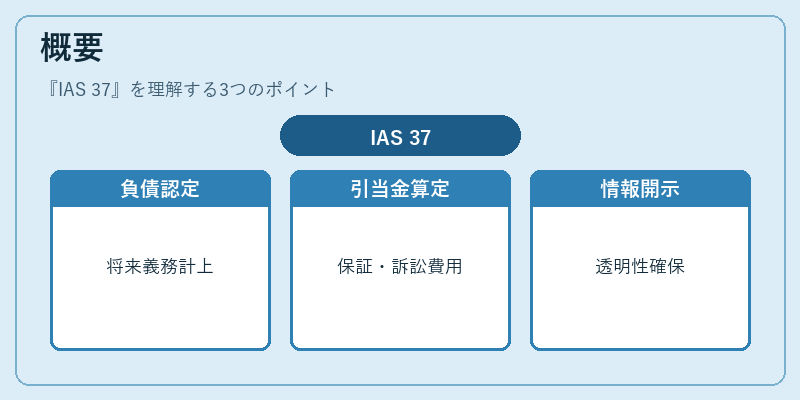

IAS 37は、企業が将来支払う可能性のある義務や費用(例:訴訟賠償、保証金、環境修復費など)に対して、財務諸表上で適切に開示・計上するための指針を提供する。IFRS体系の中核となる標準として、国際的な会計統一性と透明性を確保する役割を担う。制定当初から、企業が将来発生し得る負債を「引当金」として認識し、損益への影響を適正に反映させることを目的としている。

役割と機能

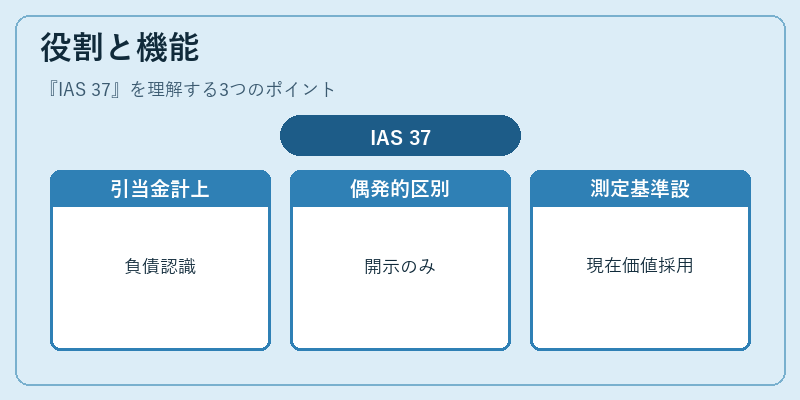

IAS 37は、以下のような場面で活用される。

- 引当金の計上:将来発生が確実かつ測定可能な負債(例:保証費用)に対し、現在価値を算出して貸借対照表に認識する。

- 偶発的義務の区別:将来発生が不確実である「偶発的負債」は、条件付きで開示のみとし、計上は行わない。

- 測定基準の設定:金額が確定できる場合には現在価値を用い、確定不能の場合は最も可能性の高い金額を採用する。

- 情報開示要件:引当金の性質・金額・将来支払予定日等を注記で詳細に提示し、投資家や債権者への情報提供を保証する。

特徴

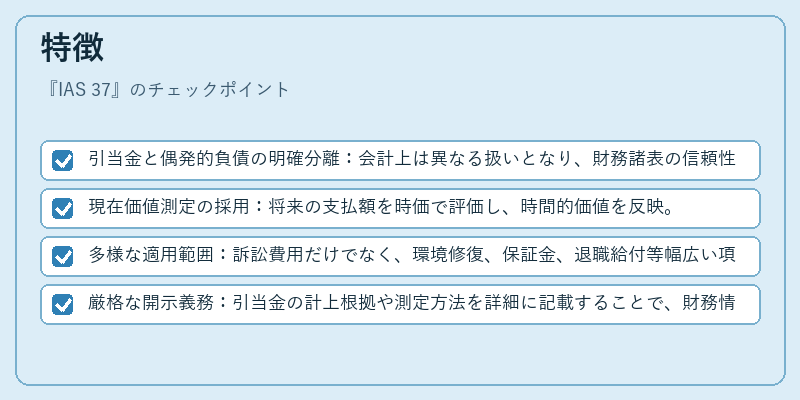

- 引当金と偶発的負債の明確分離:会計上は異なる扱いとなり、財務諸表の信頼性が向上。

- 現在価値測定の採用:将来の支払額を時価で評価し、時間的価値を反映。

- 多様な適用範囲:訴訟費用だけでなく、環境修復、保証金、退職給付等幅広い項目に対応。

- 厳格な開示義務:引当金の計上根拠や測定方法を詳細に記載することで、財務情報の透明性を確保。

現在の位置づけ

IAS 37はIFRS採用企業にとって不可欠な標準であり、特にグローバル投資家が関与する市場では引当金の適正計上が信用評価やリスク管理に直結する。近年、デジタル化・ESG(環境・社会・ガバナンス)への注目が高まる中で、将来発生費用の予測精度向上と開示の質的改善が求められている。また、引当金に関する国際的な監査基準も統一化されつつあり、IAS 37はその根幹を支える枠組みとして位置付けられる。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事