IFRS 3 子会社会計とは、国際財務報告基準(IFRS)の第3号に基づき、親会社が取得した子会社の財務諸表を連結する際に適用される会計処理方法である。

概要

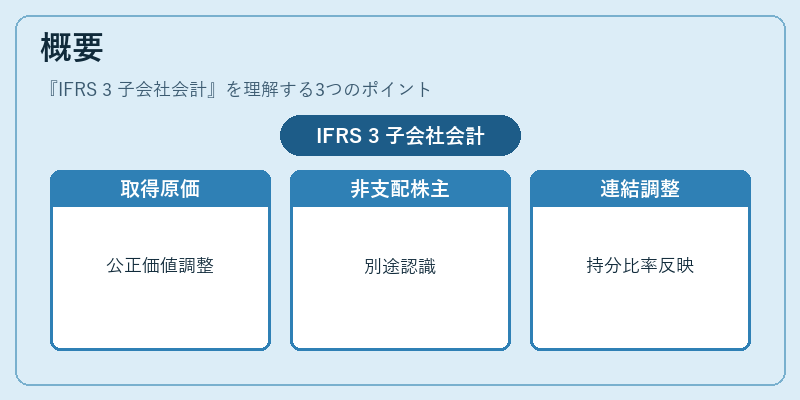

IFRS 3は企業統合や買収時の「事業組合」(business combination)を規定し、その取得原価測定と後続の子会社評価が主題となっている。子会社会計は、親会社が子会社を取得した後に発生する連結財務諸表作成プロセスであり、取得時点の公正価値調整や非支配株主持分の認識など、IFRS 3の要件を具体的に反映させる枠組みである。子会社が持つ資産・負債・収益・費用を親会社の財務諸表へ統合する際、取得原価と公正価値との差額は「取得時差額」や「商譲金」として計上される。さらに、非支配株主持分は「非支配株主利益」として別途認識し、親会社の持分比率に応じて連結調整を行う。

役割と機能

子会社会計は、以下のような場面で重要な役割を果たす。

- 統合財務情報の一貫性:親会社が複数の子会社を保有する場合、各子会社の財務諸表を同一基準でまとめることで投資家や債権者に対し、一貫した経営状況を提示できる。

- 取得原価と公正価値の調整:買収時に認識された子会社の資産・負債は、取得日現在の公正価値で測定されるため、将来の評価差異が明確化される。

- 非支配株主持分の適切な表示:親会社が完全持株を有しない場合、非支配株主に対する利益や損失を正確に反映させ、財務諸表上の所有構造を透明化する。

- 税務・法規制への対応:IFRS 3に準拠した子会社会計は、国際的な税務調整や監査基準との整合性を保ち、グローバル企業が多様な法域で統一された報告を行うための土台となる。

特徴

- 取得時価重視:子会社資産・負債は取得日公正価値で測定され、過去の帳簿価額ではなく市場価値が反映される。

- 非支配株主持分の分離表示:親会社持分と非支配株主持分を別々に示すことで、所有構造の透明性を確保する。

- 商譲金(取得原価差額)の計上:買収価格が公正価値合計より高い場合、その差額は「商譲金」として資本剰余金に計上され、将来の減損テスト対象となる。

- 連結調整の複雑性:子会社の内部取引や相互債権・負債は除外し、実質的な財務状態を示すために多段階の調整が必要である。

これらの特徴は、従来の国内基準(日本会計基準)と比較して、より市場価値に近い評価方法や非支配株主持分の明確化点で差別化される。

現在の位置づけ

グローバル企業が多国籍事業を展開する中で、IFRS 3 子会社会計は不可欠な枠組みとなっている。近年では、M&A活動の増加とともに取得原価測定や商譲金の減損テストが頻繁に行われており、企業の財務健全性評価に大きく寄与している。また、国際的な監査基準(IFRS SAS)との整合性を図るため、各国証券取引所や規制機関は子会社会計への適用を推進しており、多くの上場企業が連結財務諸表でこの枠組みを採用している。今後もデジタル化・AIによる評価手法の発展とともに、取得原価測定や非支配株主持分計算の精度向上が期待される一方で、減損テストの頻度増加や規制強化によって、企業は継続的な監査対応を求められる環境となっている。

続きを読むには確認が必要です