譲渡所得とは、資産を売却した際に得られる利益であり、税法上の所得区分の一つである。

概要

譲渡所得は、株式、債券、不動産、投資信託などの有価証券や不動産を譲渡したときに生じる差額を指す。税制上は、給与所得や事業所得とは別に「譲渡所得」として課税対象となる。

この区分は、投資行為の結果として発生する利益を、所得の性質に応じて分離課税または総合課税の対象に分けることで、税負担の公平性と管理の効率化を図るために設けられた。譲渡所得は、売却価格と取得価格の差額から計算され、取得費用や譲渡費用を控除した残余が課税対象となる。

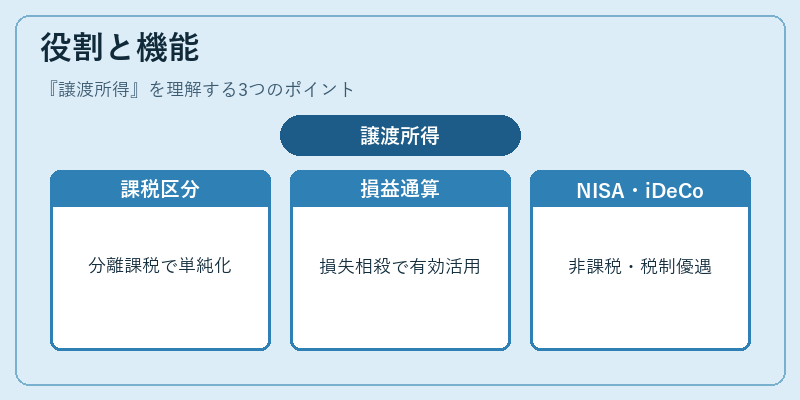

役割と機能

譲渡所得は、個人や法人の投資活動を税制上で区別し、投資リスクと税負担を明確にする役割を果たす。

- 分離課税の対象:株式や投資信託の譲渡益は、総合課税の所得と分離して計算されるため、所得税・住民税の計算が単純化される。

- 損益通算の適用:同一年度内で生じた譲渡損失は、他の譲渡所得と相殺できる。これにより、投資家は損失を有効に活用できる。

- NISA・iDeCoとの連携:NISA口座での譲渡益は非課税となり、iDeCoの投資対象である株式の譲渡益は確定拠出年金の税制優遇に組み込まれる。

- 退職所得控除との関係:退職金の一部を譲渡所得として扱う場合、特定の控除や税率が適用される。

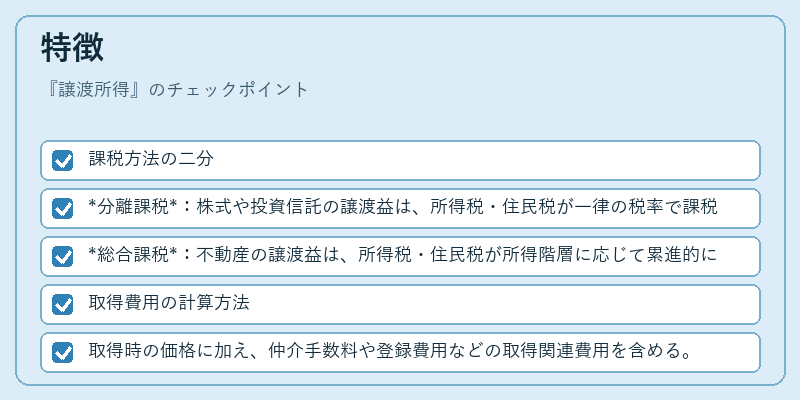

特徴

- 課税方法の二分

- 分離課税:株式や投資信託の譲渡益は、所得税・住民税が一律の税率で課税される。

- 総合課税:不動産の譲渡益は、所得税・住民税が所得階層に応じて累進的に課税される。

- 取得費用の計算方法

- 取得時の価格に加え、仲介手数料や登録費用などの取得関連費用を含める。

- 譲渡費用の控除

- 売却時に発生した手数料や仲介料などを差し引くことで、課税対象額を減少させる。

- 損益通算の範囲

- 同一年度内の譲渡損失は、他の譲渡所得と相殺できるが、他の所得種別(給与所得等)との相殺は不可。

現在の位置づけ

譲渡所得は、個人投資家にとって最も頻繁に直面する税務項目の一つである。

- 投資環境の変化:オンライン取引の普及により、株式や投資信託の売買頻度が増加し、譲渡所得の発生頻度も高まっている。

- 税制改正の影響:税率の見直しや控除額の変更は、投資戦略に直結するため、投資家は常に最新の税制情報を把握する必要がある。

- 制度の相互作用:NISA・iDeCoといった税優遇制度は、譲渡所得の課税を緩和または免除することで、投資意欲を刺激している。

- 規制の強化:金融庁や税務署は、譲渡所得に関する情報開示や税務調査を強化し、脱税防止に努めている。

譲渡所得は、投資行為の結果として生じる利益を税制上で適切に評価し、投資家と税務当局の双方にとって公正な課税を実現する重要な概念である。

続きを読むには確認が必要です