インザマネーオプションの価格不確実性とは、行使価格よりも現在の原資産価値が高い状態にあるオプション(インザマネー)の市場価格に対して生じる予測困難性を示す概念である。

概要

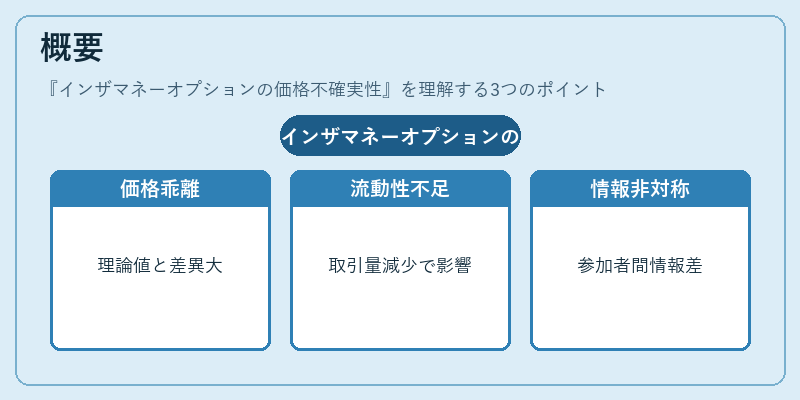

インザマネーオプションは内在する実質的な権利価値(インターナル・バリュー)を持ち、原資産の価格変動に対して高い感応度を有する。従来のブラック‑ショールズモデルでは、株式や為替などの連続過程が仮定されるため、オプション価格は標準的なボラティリティと金利で計算できる。しかし、インザマネー状態においては、実際の取引価格が理論値から大きく乖離するケースが頻繁に観測される。これは、流動性不足や市場参加者間の情報非対称性、ヘッジ戦略の集中などによって生じる「価格不確実性」である。金融工学界では、この不確実性を定量化し、リスク管理に組み込む必要性が高まっている。

役割と機能

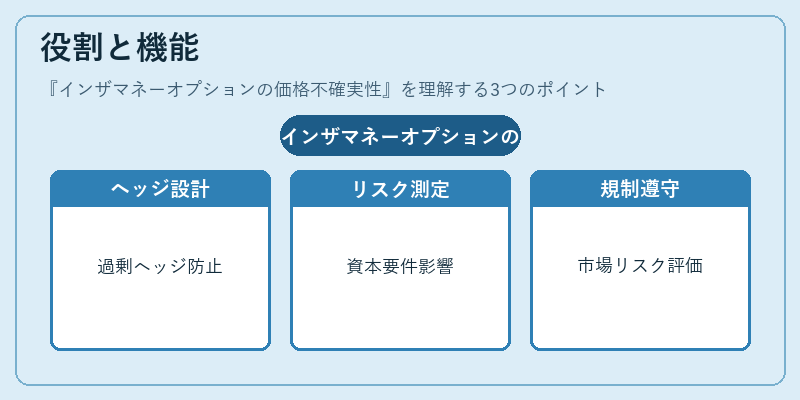

インザマネーオプションの価格不確実性は、以下のような場面で重要となる。

- ヘッジ戦略設計 – 大口ポジションを保有するデリバティブ取引業者は、インザマネー状態でのデルタ・ガンマ調整を行う際に、価格不確実性を考慮しないと過剰ヘッジや逆に未ヘッジが発生する。

- リスク計測 – バリュー・アット・リスク(VaR)やストレステストでは、インザマネーオプションの価格変動幅を適切に設定しないと資本要件が過大または過小になる恐れがある。

- 規制遵守 – 金融庁等の監督機関は、特定デリバティブ取引に対して「市場リスク」項目を重視し、インザマネーオプションの価格不確実性を評価指標として採用するケースが増えている。

特徴

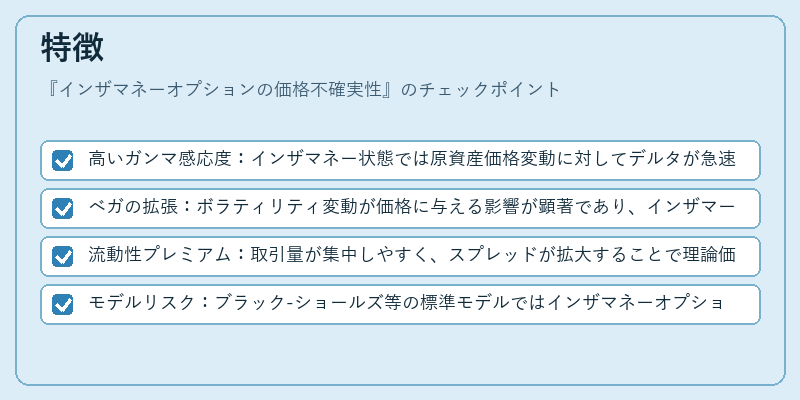

- 高いガンマ感応度:インザマネー状態では原資産価格変動に対してデルタが急速に変化し、ガンマが大きくなる。

- ベガの拡張:ボラティリティ変動が価格に与える影響が顕著であり、インザマーオプションはベガ感応度も高い。

- 流動性プレミアム:取引量が集中しやすく、スプレッドが拡大することで理論価格と市場価格の乖離が生じる。

- モデルリスク:ブラック‑ショールズ等の標準モデルではインザマネーオプションの特性を十分に捉えられないため、モンテカルロ法やヒストリカル・シミュレーションなど補完的手法が必要。

現在の位置づけ

近年の金融市場は高頻度取引(HFT)やアルゴリズムトレードの普及により、オプション価格は瞬時に変動する環境へと移行している。その中でインザマネーオプションの価格不確実性は、資本市場の安定性を左右する重要因子となっている。規制当局は Basel III などの枠組み内でストレスシナリオにインザマネーオプションを含めるよう指示し、金融機関はリスク計測モデルにおいてこの不確実性を定量化する義務がある。さらに、デリバティブ市場の透明性向上を目的とした取引所レポート要件では、インザマネーオプションの価格統計情報が公開されるよう求められている。

これに対し、金融機関は多様なモックアップ・シミュレーション手法や機械学習を活用したボラティリティ予測モデルを導入し、インザマネーオプションの価格不確実性を低減させる試みが進行中である。結果として、インザマネーオプションに対する市場参加者の信頼度は向上しつつあるものの、依然として高いリスク要因として認識されている。

続きを読むには確認が必要です