インザマネー確率分布とは、オプションの現在価値を評価する際に、将来の株価や金利が行使価格を上回る確率を示す統計的指標である。

目次

概要

金融派生商品におけるリスクと報酬を定量化するために不可欠な概念である。オプションは将来の資産価値が行使価格を超えるかどうかに依存し、インザマネー確率分布はその事象の発生頻度を数理的に表現する。ブラック・ショールズモデルでは株価が対数正規分布に従うと仮定し、行使価格との距離を累積標準正規分布で評価することで、インザマネー確率を算出する。

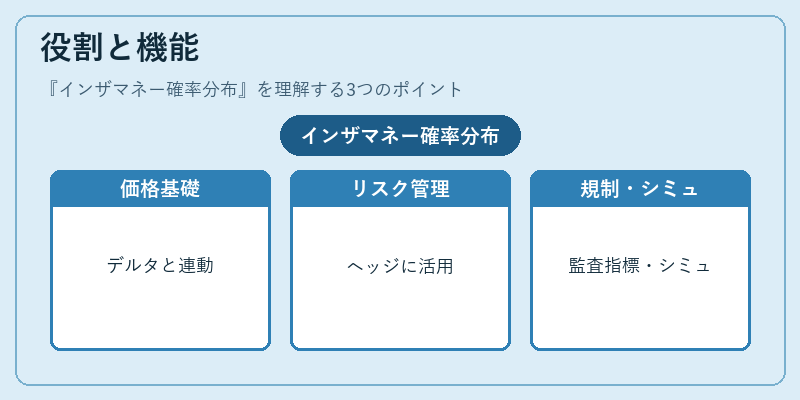

役割と機能

- オプション価格の基礎:インザマネー確率はデルタ(先物価格変動に対する感応度)と直結し、価格決定における重要パラメータとなる。

- リスク管理:ヘッジ戦略やポートフォリオ最適化で、将来の損益分布を予測する際に用いられる。

- 規制・監査:デリバティブ取引における信用リスク評価やストレステストで、インザマネー確率が指標として採用されることが多い。

- シミュレーション:モンテカルロ法等の数値手法で将来価格パスを生成し、実際にインザマネーになる割合を統計的に測定する。

特徴

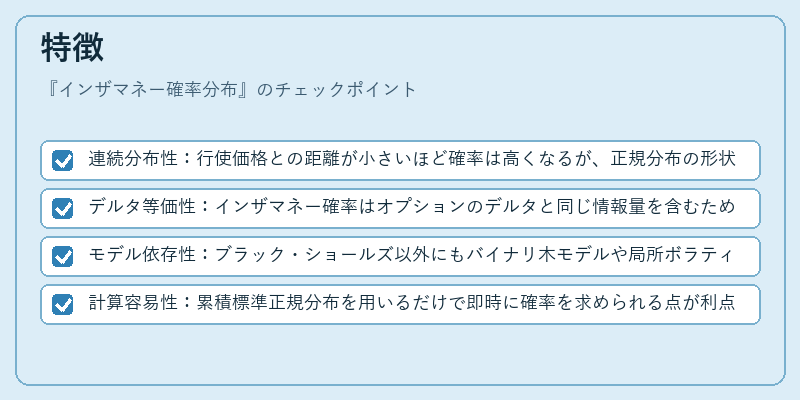

- 連続分布性:行使価格との距離が小さいほど確率は高くなるが、正規分布の形状で滑らかに変化する。

- デルタ等価性:インザマネー確率はオプションのデルタと同じ情報量を含むため、価格感応度分析に直接利用できる。

- モデル依存性:ブラック・ショールズ以外にもバイナリ木モデルや局所ボラティリティモデルで算出され、各モデルの仮定が結果に影響する。

- 計算容易性:累積標準正規分布を用いるだけで即時に確率を求められる点が利点。

現在の位置づけ

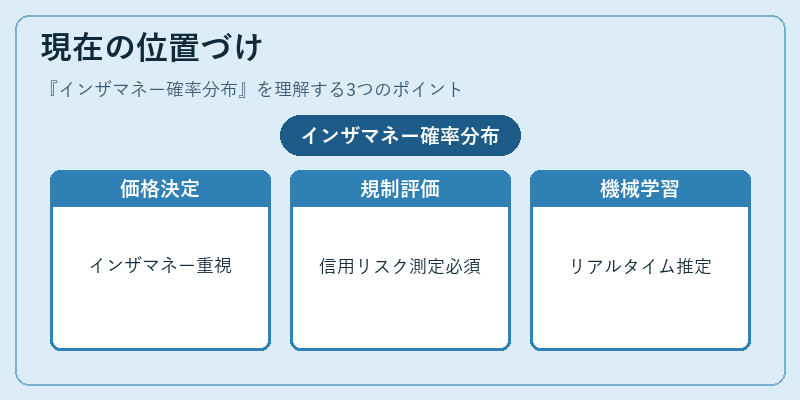

金融市場は高頻度取引やアルゴリズム取引の拡大に伴い、オプション価格決定要因としてインザマネー確率分布への依存度が増している。規制当局はデリバティブポジションの信用リスクを評価する際に、尾部確率(ストレスシナリオ)と合わせてこの指標を重視し、金融機関にはインザマネー確率の正確な推定が求められる。さらに、機械学習を用いた分布推定手法が登場し、非線形市場環境下での精度向上やリアルタイムリスク管理へ応用されている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事