終身年金の一時停止条項とは、保険契約に組み込まれた、一定期間にわたり年金支払を停止し、再開時に元の支払条件を維持することができる条項である。

概要

終身年金は契約者の生涯にわたり一定額を支払う仕組みであるが、現代の資金需要や税制環境の変化に対応するため、支払停止を許容する条項が設けられた。主に、契約者が一時的に資金を必要とする場面(医療費、住宅ローン返済、教育費など)や、税務上の繰延べを図る場合に利用される。条項は、保険会社のリスク管理と顧客の資金調達ニーズを両立させるために、契約書に明記される。

役割と機能

一時停止条項は、以下のような場面で機能する。

- キャッシュフロー調整:契約者が急な資金需要に直面した際、年金支払を停止し、必要資金を確保できる。

- 税務戦略:年金受給を遅らせることで、所得税の課税時期を調整し、税負担を軽減できる。

- リスク転嫁:保険会社は支払停止期間を想定したリスク評価を行い、保険料や再保険契約に反映させる。

- 相続計画:遺産分割や相続税対策として、受取人が死亡した際に年金を停止し、相続税の課税基準を調整する手段となる。

特徴

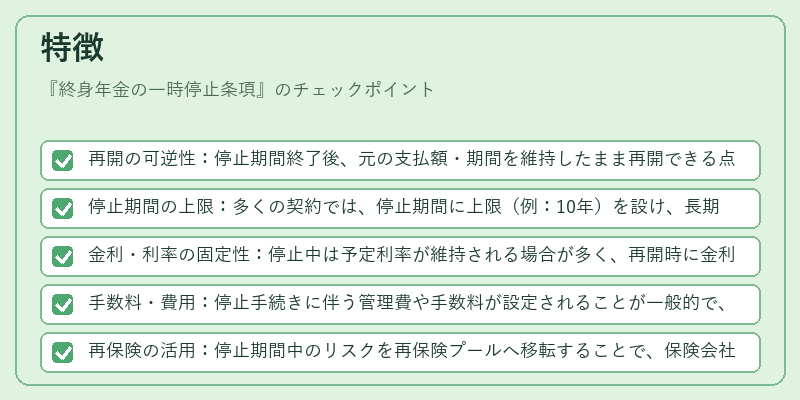

- 再開の可逆性:停止期間終了後、元の支払額・期間を維持したまま再開できる点が、終身年金の他の一時的支払オプションと区別される。

- 停止期間の上限:多くの契約では、停止期間に上限(例:10年)を設け、長期停止による保険会社のリスク増大を抑制する。

- 金利・利率の固定性:停止中は予定利率が維持される場合が多く、再開時に金利が変動しない点が特徴。

- 手数料・費用:停止手続きに伴う管理費や手数料が設定されることが一般的で、契約者は事前に確認する必要がある。

- 再保険の活用:停止期間中のリスクを再保険プールへ移転することで、保険会社は資本効率を維持できる。

現在の位置づけ

近年、低金利環境と高齢化社会の進展により、終身年金の柔軟性が求められるようになった。

- 規制の整備:多くの管轄当局が、一時停止条項に関する開示義務や適正性評価を強化している。

- 市場拡大:特に個人年金市場での需要が増加し、保険会社は商品ラインナップにこの条項を組み込むケースが増えている。

- 再保険市場の影響:再保険プールの拡充により、停止期間中のリスク負担が分散され、保険会社の資本負担が軽減されている。

- テクノロジーの導入:契約管理システムの高度化により、停止・再開手続きがオンラインで完結できるようになり、顧客体験が向上している。

終身年金の一時停止条項は、契約者の資金ニーズと保険会社のリスク管理を調和させる重要なメカニズムであり、現代の長寿リスクと税務環境に適応した金融商品設計の一環として位置づけられる。

続きを読むには確認が必要です