相続放棄の相続財産評価報告書とは、遺言者または被相続人が死亡した後、相続人が相続を放棄する際に、放棄された相続分に係る資産の評価額を税務署へ提出するための正式な報告書である。

目次

概要

遺産が複数の相続人に分割される前提で設計された相続税制度では、各相続人の取得割合とその課税対象資産額を正確に把握することが不可欠である。相続放棄は、遺言者の意思や法定相続分の調整によって発生し得るものであり、放棄された相続分は国庫へ帰属する。このため、税務署は放棄に伴う資産評価を正確に把握し、残余相続人への課税額計算や国の財政調整に用いる。相続放棄の相続財産評価報告書は、その情報を整理・証明する手段として位置付けられ、遺産分割協議や相続税申告と並行して提出される。

役割と機能

- 課税ベースの確定 – 放棄された相続分に含まれる不動産・金融資産等を評価し、残余相続人への相続税計算基礎となる。

- 国庫帰属手続きの裏付け – 評価額が正式に報告されることで、放棄分が適切に国庫へ移転される法的根拠を提供する。

- 相続人間の公平性維持 – 放棄によって生じる遺産配分の変動を透明化し、後続の遺産分割協議や訴訟リスクを低減させる。

- 税務調査・監査の資料 – 税務署が相続税評価額を検証する際に、第三者(鑑定士・公認会計士等)の報告書として使用される。

特徴

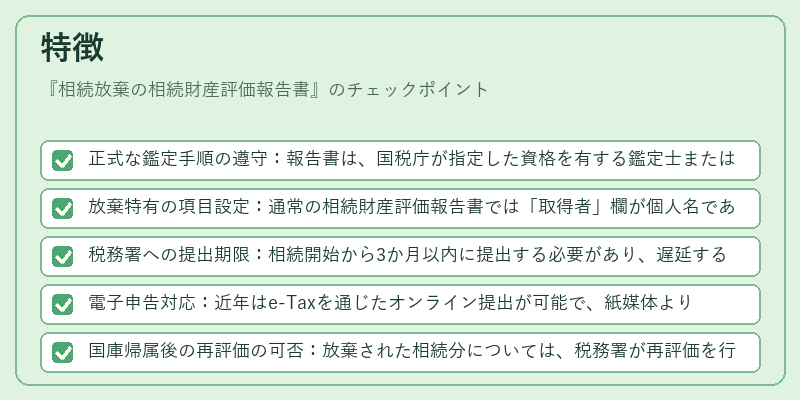

- 正式な鑑定手順の遵守:報告書は、国税庁が指定した資格を有する鑑定士または公認会計士によって作成され、評価方法(市場価格・収益還元法等)が明示される。

- 放棄特有の項目設定:通常の相続財産評価報告書では「取得者」欄が個人名であるのに対し、放棄の場合は「放棄者」の氏名とその法定相続分を明記する。

- 税務署への提出期限:相続開始から3か月以内に提出する必要があり、遅延すると追加課税や罰則の対象となる。

- 電子申告対応:近年はe-Taxを通じたオンライン提出が可能で、紙媒体よりも手続きの迅速化とエラー削減が図られている。

- 国庫帰属後の再評価の可否:放棄された相続分については、税務署が再評価を行う場合があるため、初回報告時に十分な根拠資料(鑑定書・売買契約書等)を添付することが求められる。

現在の位置づけ

相続放棄は遺産分割や相続税申告において重要な手段であり、特に高齢化社会に伴う遺産管理の複雑化を背景に、その手続きが注目されている。税制改正によって相続税率の引下げや控除額の拡大が行われた一方で、放棄された資産は国庫へ帰属するため、税務署側は評価精度を高める必要性を増している。近年では、不動産市場の変動に対応した評価基準の見直しや、鑑定士の業務範囲拡大が進められており、相続放棄の相続財産評価報告書はその中核を担う文書として位置づけられる。さらに、デジタル化推進により電子申告・オンライン鑑定サービスの導入が加速し、手続き全体の効率化と透明性向上が期待される。

×

続きを読むには確認が必要です