自己株式の保管とは、企業が発行済み株式の一部を自社が取得し、株主名簿から除外した状態で保有することを指す。取得した株式は「自己株式」と呼ばれ、保管はその株式を法的に保有し、将来の処分や活用を可能にする手続きである。

概要

自己株式の保管は、企業が株式市場で取得した株式を一時的に保有し、株主名簿から除外する制度である。取得は自社株買い(株式の買戻し)や株式分割・併合後の発行済み株式数調整などを通じて行われる。保管は、株式を「保有」するが、株主としての権利(議決権・配当権)は一時的に消滅し、株主名簿から除外される点が特徴である。

企業は自己株式を保管することで、株価安定策、資本政策の柔軟性、株主還元策の一環として活用できる。保管は、証券取引所や金融庁の規制下で行われ、株式市場の透明性と公正性を維持するための法的枠組みが整備されている。

役割と機能

自己株式の保管は、以下のような役割を果たす。

- 株価安定策:市場での株価下落を抑制するため、企業が株式を取得し保管することで、需給バランスを調整できる。

- 資本政策の柔軟性:将来の増資や株式分割、併合、株主還元策(配当や株主優待)に備え、株式を保有しておくことで、必要に応じて迅速に市場に供給できる。

- 株主還元策:自社株買いを通じて株式を取得し、保管した株式を配当や株主優待の対象にすることで、株主価値を向上させる。

- 企業価値の向上:株式を保管し、将来の株主還元や資本構成の最適化に活用することで、投資家からの評価が高まる。

- 法的・規制上の要件:保管は株主名簿から除外されるため、議決権・配当権を行使できないが、取得時に株主総会の承認が必要である。

特徴

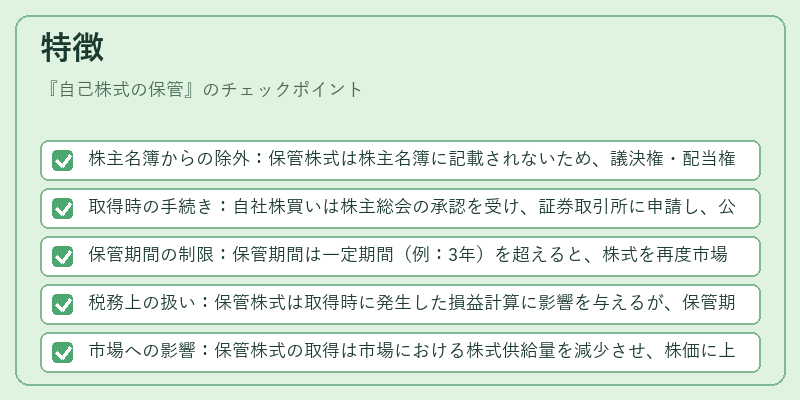

- 株主名簿からの除外:保管株式は株主名簿に記載されないため、議決権・配当権は行使できない。

- 取得時の手続き:自社株買いは株主総会の承認を受け、証券取引所に申請し、公開買付(TOB)や市場買付を行う。

- 保管期間の制限:保管期間は一定期間(例:3年)を超えると、株式を再度市場に供給するか、株主名簿に戻す必要がある。

- 税務上の扱い:保管株式は取得時に発生した損益計算に影響を与えるが、保管期間中は株主還元の対象外となる。

- 市場への影響:保管株式の取得は市場における株式供給量を減少させ、株価に上昇圧力を与える可能性がある。

現在の位置づけ

近年、企業は株主還元策として自社株買いを積極的に活用している。特に、株価の下落局面や資本構成の最適化を図る際に、自己株式の保管は重要な手段となっている。

- 規制の強化:金融庁は自社株買いに関する情報開示の透明性を高め、株主総会の承認要件を厳格化している。

- 市場の動向:株価が高騰した際に、企業は自己株式を取得し保管することで、株価の過熱を抑制し、投資家保護を図るケースが増えている。

- デジタル化の進展:株主名簿の電子化により、自己株式の保管・管理が効率化され、保管株式の取扱いがより迅速に行えるようになっている。

- 国際的な比較:米国や欧州諸国でも自己株式の保管は一般的であり、各国の規制や税務上の扱いが異なるが、基本的な目的は同一である。

自己株式の保管は、企業が株式市場での資本政策を柔軟に運用するための重要な手段であり、株主還元や株価安定化に寄与する。規制の枠組みと市場の需要に応じて、企業は保管株式を戦略的に活用している。

続きを読むには確認が必要です