コール・オプション・スプレッドVIIIとは、同一満期を有する複数のコールオプションを組み合わせて構築される、特定のリスク・リターンプロファイルを持つデリバティブ戦略である。

目次

概要

コール・オプション・スプレッドVIIIは、オプション市場におけるリスク管理と収益最適化の手段として発展した。従来の垂直スプレッド(バーティカル)や水平スプレッド(ホリゾンタル)に対し、VIIIは特定のストライク価格構成と売買比率を規定することで、より細かなリスク調整を可能にした。市場参加者は、投資目的に応じて、上昇リスクを限定しつつ、プレミアム収入を最大化するために利用する。

役割と機能

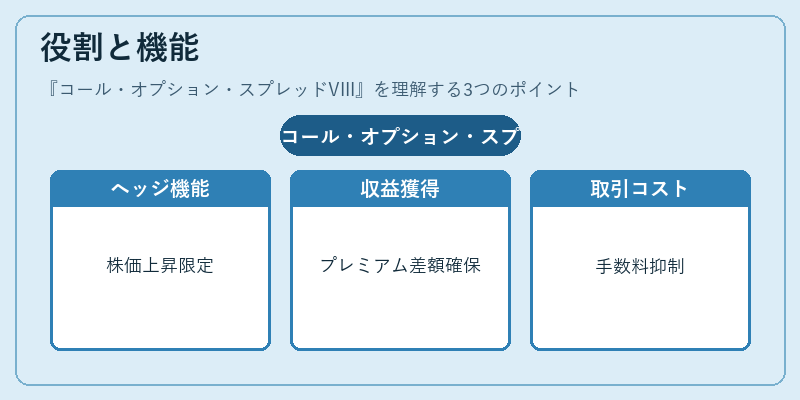

- ヘッジ機能:株価上昇リスクを限定し、下落時の損失を抑える。

- 収益獲得:プレミアム差額を確保し、一定の価格帯で利益を得る。

- ポジション調整:既存のオプションポジションと組み合わせて、デルタ・ガンマ・ベガを調整。

- 取引コスト削減:同一満期・同一資産のオプションを組み合わせることで、取引手数料を抑制。

- 流動性確保:市場での取引が活発なストライクを選択することで、スプレッドの実行性を高める。

特徴

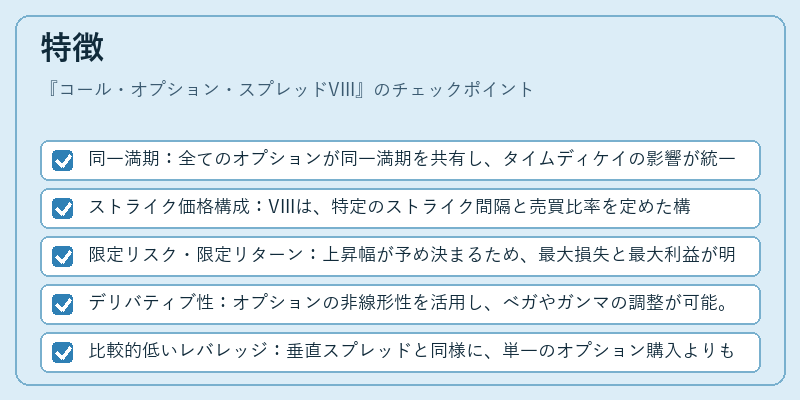

- 同一満期:全てのオプションが同一満期を共有し、タイムディケイの影響が統一される。

- ストライク価格構成:VIIIは、特定のストライク間隔と売買比率を定めた構造を持つ。

- 限定リスク・限定リターン:上昇幅が予め決まるため、最大損失と最大利益が明確。

- デリバティブ性:オプションの非線形性を活用し、ベガやガンマの調整が可能。

- 比較的低いレバレッジ:垂直スプレッドと同様に、単一のオプション購入よりもレバレッジが抑えられる。

現在の位置づけ

コール・オプション・スプレッドVIIIは、主に上場株式オプション市場で活用されている。機関投資家やヘッジファンドが、ポートフォリオのリスク・リターンを最適化するために採用。規制当局は、スプレッド取引に対してマージン要件を設け、過度なレバレッジを抑制。近年は、デリバティブ市場の透明性向上とともに、スプレッド戦略の実務化が進む。金融機関は、リスク管理システムにVIIIスプレッドのモニタリング機能を組み込み、リアルタイムでポジション評価を行っている。

×

続きを読むには確認が必要です