IFRS 15 契約収益とは、企業が顧客との契約に基づき認識する売上を計測し、報告するための国際財務報告基準である。

目次

概要

IFRS 15 は、従来の会計基準が抱えていた「収益認識の不整合」や「業種横断的な適用困難」を解消する目的で策定された。契約を中心に据えることで、売上とその発生タイミングを一貫した枠組みで捉え、投資家・債権者への情報提供の透明性を高めた。

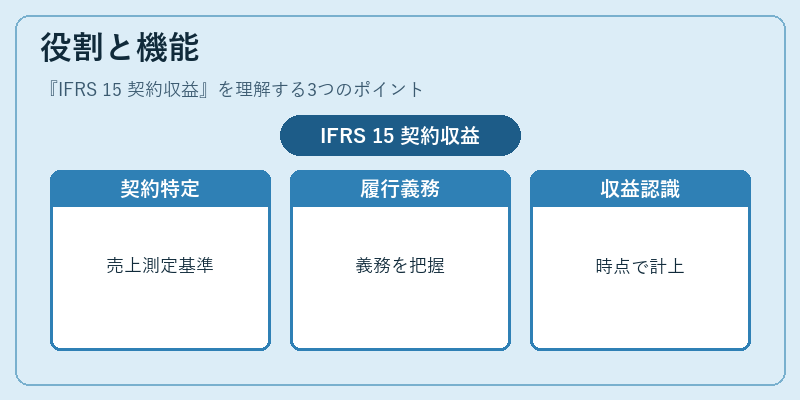

役割と機能

本基準は、損益計算書における売上高や営業利益の構成要素として「契約収益」を正確に測定する手段を提供する。5つのステップ(契約の特定・履行義務の識別・取引価格の決定・履行義務への配分・パフォーマンス義務の完了時点での認識)を採用し、キャッシュフロー計算書における収入の流れと連動させる。結果として、企業間比較や業界平均との整合性が向上する。

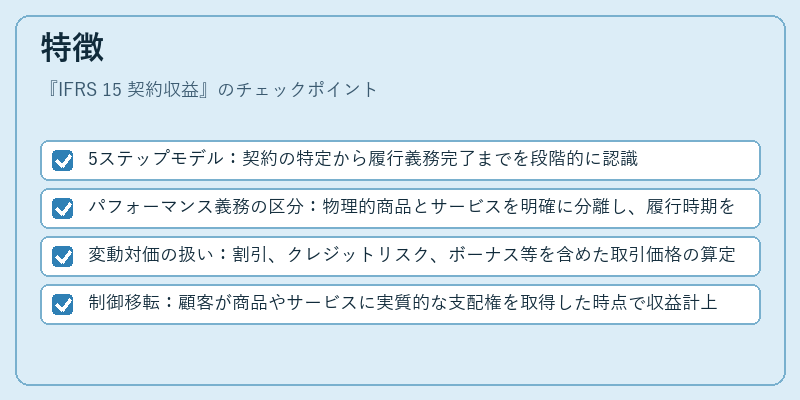

特徴

- 5ステップモデル:契約の特定から履行義務完了までを段階的に認識

- パフォーマンス義務の区分:物理的商品とサービスを明確に分離し、履行時期を可視化

- 変動対価の扱い:割引、クレジットリスク、ボーナス等を含めた取引価格の算定

- 制御移転:顧客が商品やサービスに実質的な支配権を取得した時点で収益計上

これらは従来の「売上高認識」よりも詳細かつ柔軟で、特に多部門・複数契約を扱う企業にとって不可欠なフレームワークとなる。

現在の位置づけ

IFRS 15 はほぼ全ての国際的上場企業が採用しており、財務諸表の可比性向上が実証されている。近年はデジタルサービスやサブスクリプションビジネスへの適用範囲拡大が進み、変動対価の測定方法に関する議論が活発化している。また、米国 GAAP との整合性を図るための調和策も検討されており、将来的な統一基準への期待が高まっている。企業は本基準に沿った内部管理システムや報告プロセスを構築し、監査・規制当局からの要求に応じる必要がある。

×

続きを読むには確認が必要です