IFRS 3とは、企業の合併・買収に関する会計処理を統一的に定める国際財務報告基準(IFRS)の一部である。

目次

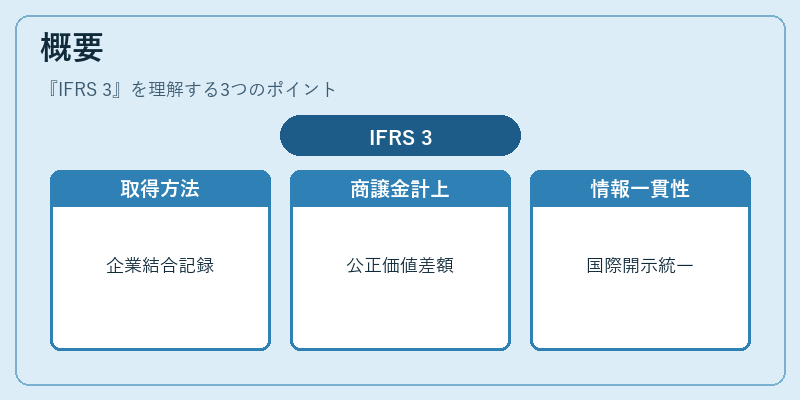

概要

IFRS 3は、企業結合時に発生する資産・負債の認識・測定方法を規定し、投資家や利害関係者が取引後の財務状態を比較可能にすることを目的としている。従来の各国会計基準では処理方針にばらつきがあったため、国際的な情報開示の一貫性を図るために策定された。IFRS 3は、企業結合を「取得方法」で記録し、購入価格と公正価値との差額を「商譲金(Goodwill)」として計上する点が特徴である。

役割と機能

- 資産・負債の測定:買収日時点における取得対価を基準に、取得した各項目を公正価値で評価し、財務諸表へ反映する。

- 商譲金の計上:購入価格が取得資産・負債の公正価値合計を超える場合、その差額は商譲金としてバランスシートに記載される。

- 損益計算への影響:商譲金は減価償却対象外であるため、将来の利益計算に直接的な影響を与えないが、減損テストが必要となり、結果として利益に波及することがある。

- 連結財務諸表:IFRS 3は、親会社と子会社間で発生した取引を除外し、統合的な財務状態を示すための基準でもある。

特徴

- 取得方法の採用:従来の「単体会計」や「持分法」から離れ、買収日時点で全資産・負債を測定する。

- 公正価値測定:市場価格が存在しない項目でも、公正価値の算定方法(DCF等)により評価される。

- 商譲金の扱い:減損テストのみ実施し、償却は行わない。

- 非財務情報との統合:企業文化・ブランド価値などを無形資産として扱う場合もあるが、測定基準は厳格に設定される。

現在の位置づけ

IFRS 3は、国際的な投資家や金融機関が企業結合後の財務健全性を評価する上で不可欠な枠組みとなっている。多くの先進国・新興国がIFRS採用を義務化しており、企業統治と透明性向上に寄与している。また、M&A市場の拡大に伴い、商譲金や無形資産の評価方法に関する議論が活発であり、規制当局は継続的な見直しを行っている。さらに、企業価値評価手法(DCF・レベニュー・マルチプル等)とIFRS 3の測定基準との整合性が求められ、投資分析における重要性は増している。

×

続きを読むには確認が必要です