厚生年金料控除適用範囲とは、給与所得者が納付した厚生年金保険料を所得税・住民税の計算上控除できる対象となる範囲を指す。

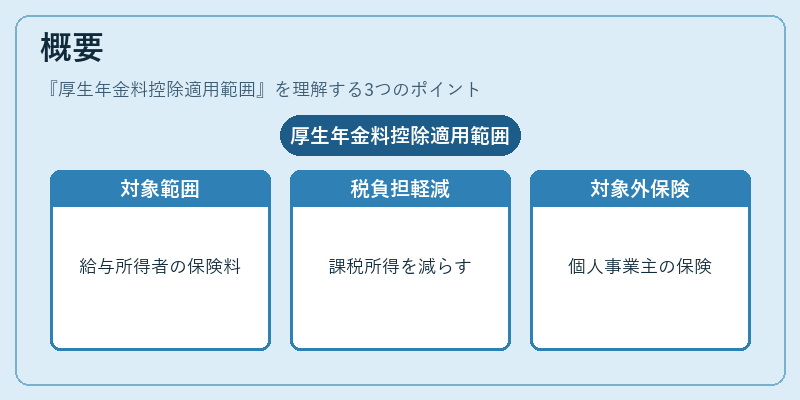

概要

厚生年金保険は、企業が従業員の給与から天引きし、国が運営する社会保険制度の一部である。税制上では、給与所得者が支払った保険料を所得から差し引くことができる「厚生年金料控除」が設けられている。これは、社会保険料の負担を軽減し、所得税・住民税の課税所得を実質的に低減させることで、所得再分配機能を補完する役割を果たしている。厚生年金料控除の適用範囲は、給与所得者が納付した保険料のうち、所得税法上「社会保険料控除」として認められる金額に限定される。したがって、個人事業主やフリーランスが支払う国民年金保険料や健康保険料は対象外となる。

役割と機能

厚生年金料控除は、確定申告や年末調整において所得税・住民税の計算基礎となる課税所得を減額する機能を持つ。具体的には、給与所得者が給与所得から「給与所得控除」を差し引いた後に残る課税所得から、厚生年金保険料の全額または一部を控除できる。控除額は、納付した保険料の全額が対象であり、控除対象外となるのは、給与所得者が負担する保険料のうち、税法上「社会保険料控除」に該当しない部分である。

この控除は、所得税・住民税の課税所得を減らすことで、税負担を軽減し、給与所得者の可処分所得を増やす効果がある。また、厚生年金保険料は将来の年金給付に直結するため、税制上の優遇措置は年金制度全体の安定性を支える一因ともなっている。

特徴

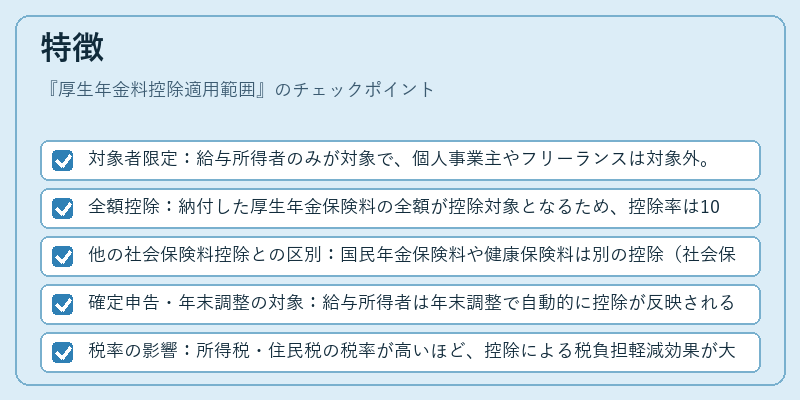

- 対象者限定:給与所得者のみが対象で、個人事業主やフリーランスは対象外。

- 全額控除:納付した厚生年金保険料の全額が控除対象となるため、控除率は100%。

- 他の社会保険料控除との区別:国民年金保険料や健康保険料は別の控除(社会保険料控除)に分類される。

- 確定申告・年末調整の対象:給与所得者は年末調整で自動的に控除が反映されるケースが多いが、追加の保険料納付があった場合は確定申告で調整が必要。

- 税率の影響:所得税・住民税の税率が高いほど、控除による税負担軽減効果が大きくなる。

これらの特徴は、厚生年金料控除が給与所得者にとって単なる税優遇策であると同時に、年金制度の財源確保と個人の税負担緩和を両立させる設計であることを示している。

現在の位置づけ

厚生年金料控除は、給与所得者の税負担を軽減する主要な控除項目の一つとして、現在も税制の中核をなしている。年金制度の財政健全化や所得再分配の観点から、厚生年金保険料の納付を促進するために、税制上の優遇措置が継続的に維持されている。

近年の税制改正では、控除対象となる保険料の範囲や計算方法の見直しが議論されることがあるが、厚生年金料控除自体の存在意義は変わらず、給与所得者の可処分所得を保護する役割を担っている。

また、地方自治体による住民税の計算においても、厚生年金料控除は課税所得を減らす重要な要素であり、地方税収の安定化に寄与している。将来的には、社会保険料の負担構造や年金制度の改革に伴い、控除の適用範囲や計算方法が再検討される可能性があるが、現時点では厚生年金料控除は給与所得者にとって不可欠な税制優遇策として位置づけられている。