法人税申告手続期間とは、法人が税務署に法人税の納税義務を履行するために必要な申告・納付を行う期間を指す。

概要

法人税申告手続期間は、法人税法に基づき、事業年度終了後に設定される期間内に税務署へ法人税の確定申告書を提出し、税額を納付する義務を果たすための枠組みである。

この期間は、税務当局が法人の所得・経費を把握し、税額を算定・徴収するための基本的なタイムラインとして位置づけられる。

法人税法の成立以降、税務行政の効率化と税収確保の両立を図るために、申告・納付の期限が明確に規定され、法人に対して法的拘束力を持つようになった。

また、申告手続期間は、法人の経営計画や財務管理において重要な指標となり、税務リスク管理の一環として組織内のコンプライアンス体制に組み込まれている。

役割と機能

法人税申告手続期間は、税務行政の円滑な運営を担う。

- 税額算定の基礎:期限内に提出された申告書をもとに税務署が法人税額を確定し、税収を確保する。

- 透明性の確保:定期的な申告により、法人の経済活動が公正に監査され、税務当局と社会に対する説明責任を果たす。

- ペナルティ防止:期限を守ることで延滞金や加算税の発生を防ぎ、法人の財務健全性を維持する。

- 税制改正への適応:税制変更時に申告手続期間内に新規ルールを適用し、税務処理を円滑に行う。

- データ統合:電子申告(e-Tax)等の導入により、税務署と法人間の情報共有を迅速化し、行政手続のデジタル化を推進する。

特徴

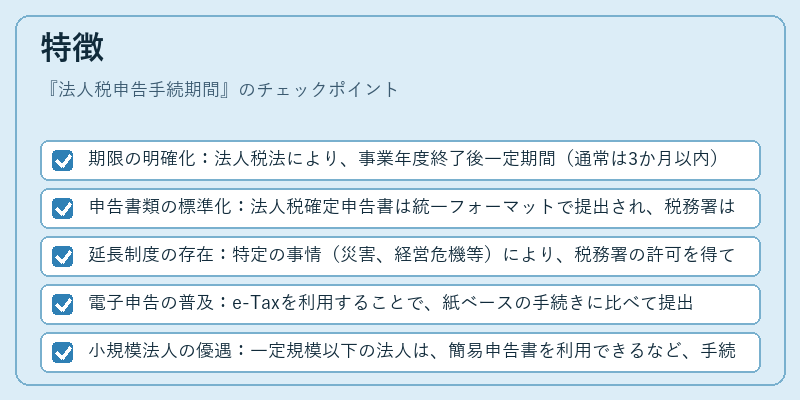

- 期限の明確化:法人税法により、事業年度終了後一定期間(通常は3か月以内)に申告・納付を完了することが義務付けられている。

- 申告書類の標準化:法人税確定申告書は統一フォーマットで提出され、税務署は同一基準で税額を算定できる。

- 延長制度の存在:特定の事情(災害、経営危機等)により、税務署の許可を得て申告期限を延長できるケースがある。

- 電子申告の普及:e-Taxを利用することで、紙ベースの手続きに比べて提出時間の短縮とミスの削減が実現。

- 小規模法人の優遇:一定規模以下の法人は、簡易申告書を利用できるなど、手続負担の軽減策が設けられている。

現在の位置づけ

法人税申告手続期間は、現代の税務行政において不可欠な枠組みである。

- デジタル化の進展:e-Taxの普及により、申告手続期間内の電子提出が標準化され、税務署の処理効率が大幅に向上している。

- 柔軟性の拡大:新型コロナウイルス感染拡大に伴う緊急措置として、申告期限の一時的延長やオンライン相談窓口の設置が実施され、法人の負担軽減が図られた。

- 国際的な税務調和:OECDのBEPS(税基盤侵食と利益移転)対策に対応し、国際取引を行う法人に対しては、申告手続期間内に国際税務情報を提出する義務が強化されている。

- 規制の厳格化:税務調査の頻度や内容が増加し、期限内に正確な申告を行うことが企業の信用維持に直結している。

- 将来展望:AIによる自動計算やブロックチェーンを活用した税務情報の透明化が検討されており、申告手続期間の運用方法がさらに進化する可能性がある。

続きを読むには確認が必要です