経常利益の税務調整の国際比較とは、各国の会計基準において経常利益から税金関連項目を除外または調整し、企業間や国境横断的な業績比較を可能にする手法である。

目次

概要

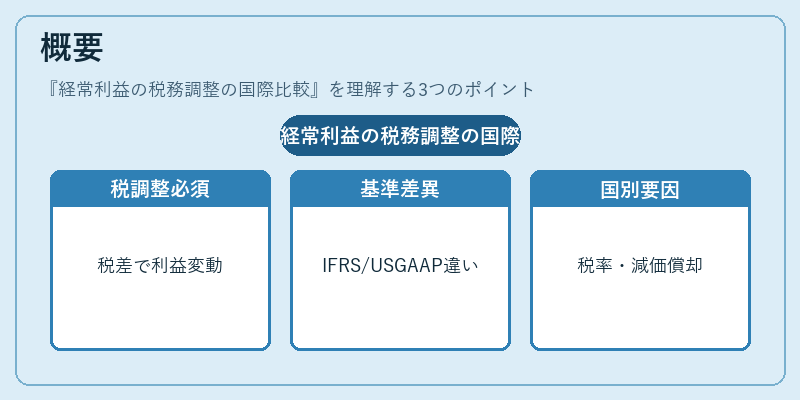

経常利益は営業活動・投資活動・財務活動の全ての収益と費用を含む指標であり、そのままでは税制差異が大きく影響する。国際的な企業比較や投資判断において、実質的な事業成果のみを捉える必要性から、税務調整済み経常利益(Tax‑Adjusted Ordinary Profit, TAOP)が導入された。IFRS と US GAAP では税効果会計の取り扱いが異なるため、同一企業でも報告額に差が生じることがある。国際比較を行う際は、各国の税率構造、税務上の減価償却方法、繰延税金資産・負債の認識基準などを考慮し調整式を統一する必要がある。

役割と機能

- クロスボーダー投資評価:M&Aや共同事業において、対象企業の実質的利益水準を比較できる。

- 税務計画策定:異なる税率環境下での最適な税負担構造を設計する際に基礎データとなる。

- パフォーマンス測定:経営者報酬や株主還元政策の根拠として、税前・税後の実質利益差異を説明できる。

- 規制遵守:OECD の BEPS(Base Erosion and Profit Shifting)対策に応じた税務調整基準が求められる。

特徴

- 税金影響の除外:法人税、消費税等を対象とし、繰延税金資産・負債は調整対象外。

- 非経常項目の排除:一時的な損益や再評価差額など、事業継続性に寄与しない項目を除く。

- 基準統一性:IFRS と US GAAP の税効果会計差異を吸収するため、調整式は国際的に共通化されることが多い。

- 比較可能性の向上:同業種・同規模企業間で実質的な利益水準を客観的に把握できる。

現在の位置づけ

近年、グローバルサプライチェーンとデジタル経済の拡大に伴い、税務調整済み経常利益は投資家・アナリストの重要指標となっている。IFRS の採用率が高まる中で、税効果会計の統一化が進むとともに、OECD の BEPS 政策により多国籍企業の税務調整手法も厳格化されている。また、AI ベースの財務分析ツールが導入されることで、リアルタイムでの国際比較が可能になりつつある。これらを踏まえ、経常利益の税務調整は今後も企業価値評価に不可欠な要素として位置づけられる。

×

続きを読むには確認が必要です