NISA投資信託分配金非課税期間満了時の課税方法とは、NISA口座で保有していた投資信託から得た分配金が非課税枠を超えた場合に、通常の課税対象となる所得として扱われる仕組みである。

目次

概要

日本のNISA(少額投資非課税制度)は、一定期間内に得られた売却益・分配金を非課税とすることで個人投資家の負担軽減を図っている。非課税期間は投資対象や口座種類によって定められており、その期限が到来すると以降の取引で得た利益は自動的に課税対象となる。分配金についても同様で、非課税期間満了後に受け取った分配金は「課税所得」として扱われる。

役割と機能

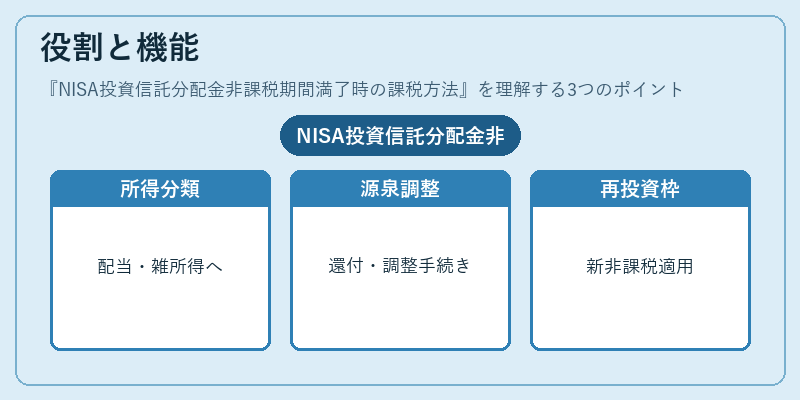

非課税期間満了時の課税方法は、投資家が確定申告において正しく所得を分類し、適切な税率で納付するための指針となる。具体的には、分配金を「配当所得」または「雑所得」として計上し、源泉徴収済みの場合は還付・調整手続きを行う。また、NISA口座外に持ち出した資産が非課税期間内であっても、再投資時には新たな非課税枠が適用されるため、計画的な資金管理が求められる。

特徴

- 非課税期間の終了時点で自動課税:期限を過ぎた分配金は即座に課税対象となり、投資家自身が手続きを行う必要がある。

- 所得区分の明確化:配当所得として扱われる場合と雑所得として扱われる場合があり、税率や控除適用範囲が異なる。

- 源泉徴収なしの場合は自己申告必須:NISA口座からの分配金は一般に源泉徴収されないため、確定申告で正確な金額を報告する必要がある。

現在の位置づけ

近年の税制改正や新NISA制度の導入により、非課税期間の長さや適用範囲は変更されることがある。投資家は自らの保有状況を定期的に確認し、期限満了前後で適切な手続きを行うことで、余計な税負担を回避できる。また、NISAとiDeCoなど他の非課税制度との併用時には、各制度ごとの課税タイミングや所得区分が重複しないよう注意が必要である。

×

続きを読むには確認が必要です