非正規分布VaRとは、資産価格やリターンが正規分布に従わない場合に適用される、一定信頼水準下での最大損失額を測定する指標である。

目次

概要

金融市場ではリターンがしばしば尖鋭な尖度や歪みを持つことが観測され、正規分布仮定は過小評価につながる。非正規分布VaRは、実際のデータ分布(t 分布、極端値理論、歴史的シミュレーション等)に基づき、リスクをより現実的に捉えるために開発された。

役割と機能

- デリバティブ取引やポートフォリオ管理において、極端な損失リスクの評価を行う。

- 規制資本計算(Basel III 等)で正規分布VaR の代替として採用されることがある。

- モンテカルロ法やコルニッシュ・フィッシャー展開と組み合わせ、シナリオベースのストレステストを補完する。

特徴

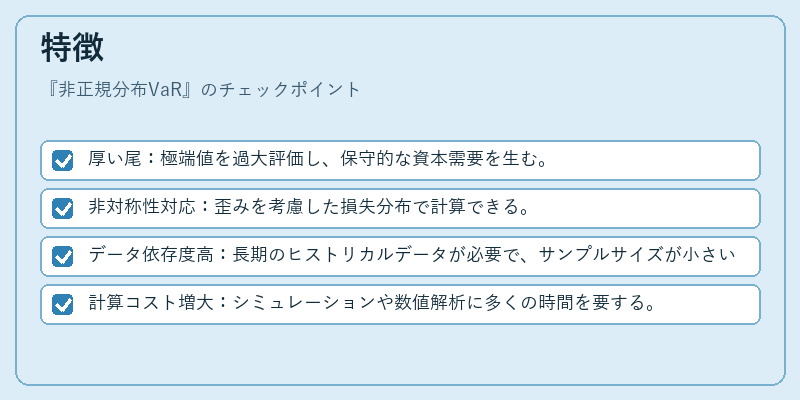

- 厚い尾:極端値を過大評価し、保守的な資本需要を生む。

- 非対称性対応:歪みを考慮した損失分布で計算できる。

- データ依存度高:長期のヒストリカルデータが必要で、サンプルサイズが小さいと不安定になる。

- 計算コスト増大:シミュレーションや数値解析に多くの時間を要する。

現在の位置づけ

近年の金融危機以降、正規分布仮定の限界が指摘され、非正規分布VaR はリスク管理者と規制当局の間で重要性を増している。特にデリバティブ取引や複合商品(バリアオプション・ストラドル等)のポジションでは、実際の損失分布を反映するために採用が進む。また、国際規制枠組みでも「非正規分布ベース VaR」の導入指針が示されるケースが増えている。

×

続きを読むには確認が必要です