コールレシオスプレッドとは、特定の株式や指数に対して複数の買いオプションを購入し、少数の売りオプションを同時に行使することで、上昇リスクを限定しつつ下落リスクを抑える戦略である。

目次

概要

コールレシオスプレッドは、複数の買いオプション(ロング)と少数の売りオプション(ショート)の組み合わせにより構成されるデリバティブ・ポジションである。一般的には「2:1」や「3:1」の比率で設定され、同一行使価格と満期日を持つオプションが対象となる。上昇時の利益は売りオプションにより制限される一方、下落時の損失は買いオプションの数に比例して拡大するため、リスク・リターンのバランスを取る手段として用いられる。

この戦略は、株価がある程度上昇すると予想されるが、急激な変動には懸念がある場合や、ボラティリティの増加に賭けたい投資家に適している。また、ヘッジ目的でポートフォリオの下落リスクを限定したい場面でも採用される。

役割と機能

- 上昇局面の利益確定:売りオプションが行使価格で株式を取得し、買いオプションはそれ以上の上昇分を享受できないため、利益は限定的だが確実に確保される。

- 下落リスクの抑制:買いオプションを多数保有することで、株価下落時の損失は売りオプションよりも大きくなるが、同時に売りオプションによって一定額の保証金が確保される。

- ボラティリティ取引:市場の変動性が高まると、オプションプレミアム自体が上昇しやすいため、スプレッド全体の価値が増加する可能性がある。

- マージン管理:売りオプションに対しては保証金が必要であり、買いオプションを多く保有することで総合的なマージン負担が増える。したがって、資本効率の観点からも注意が求められる。

特徴

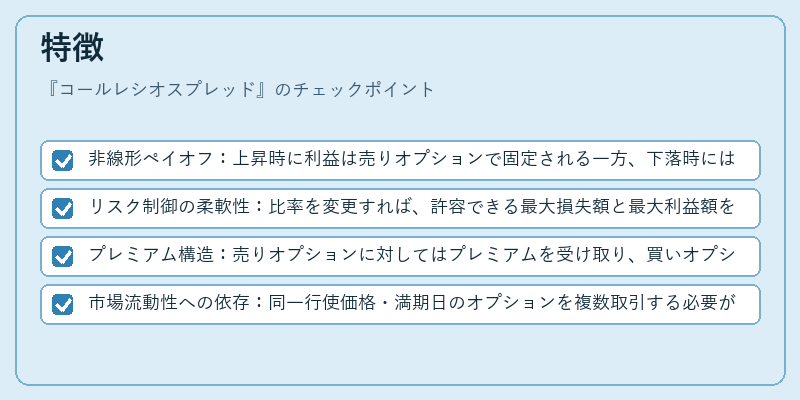

- 非線形ペイオフ:上昇時に利益は売りオプションで固定される一方、下落時には買いオプション数に応じた損失が拡大する。

- リスク制御の柔軟性:比率を変更すれば、許容できる最大損失額と最大利益額を調整可能である。

- プレミアム構造:売りオプションに対してはプレミアムを受け取り、買いオプションには支払うため、初期コストはマイナスになることが多い。

- 市場流動性への依存:同一行使価格・満期日のオプションを複数取引する必要があるため、流動性が低い銘柄では実行が難しい場合がある。

現在の位置づけ

コールレシオスプレッドは、特に株式オプション市場で広く利用されている戦略の一つであり、投資家はボラティリティ上昇を見込む際や、限定的な利益確定を求める際に選択する。

近年では規制当局がマージン要件を厳格化した結果、大規模なポジションを持つ投資家は追加保証金の負担を受けるケースが増えている。しかし、戦略自体はリスク管理手段として有効であり、特にヘッジファンドや機関投資家によって継続的に採用されている。

また、オプション取引のボラティリティ指標(VIX)や市場全体の変動性が高まる際には、スプレッド構造が利益を生む可能性があるため、リスク・リターンプロファイルに応じた戦略設計が重要視されている。

×

続きを読むには確認が必要です