暦年贈与の贈与税特例措置とは、一定期間にわたって継続的に行われる贈与について、課税を軽減または免除する制度である。

目次

概要

暦年贈与は、親族や知人に対して毎年決まった金額を贈与し、家計の安定化や教育資金確保を図る手段として広く利用されてきた。従来、贈与税は年間基礎控除額を超える部分に課税されるため、長期的な贈与では累積して高い税負担が生じやすかった。特例措置は、この負担を抑制し、計画的かつ持続可能な贈与を促進する目的で設けられた。制度の導入により、家族間の資産移転が円滑になり、相続時の税金対策としても重要視されるようになった。

役割と機能

- 税負担の軽減:年間贈与額が基礎控除を超えても、特例期間中は課税対象額を限定する。

- 長期計画の支援:教育資金や住宅取得資金など、数年にわたる目的での贈与をスムーズに実施できる。

- 相続対策:事前に財産を移転しておくことで、相続時の税負担を分散させる手段として機能する。

- 家計安定化:継続的な贈与により受贈者の生活資金が確保され、経済的リスクを低減できる。

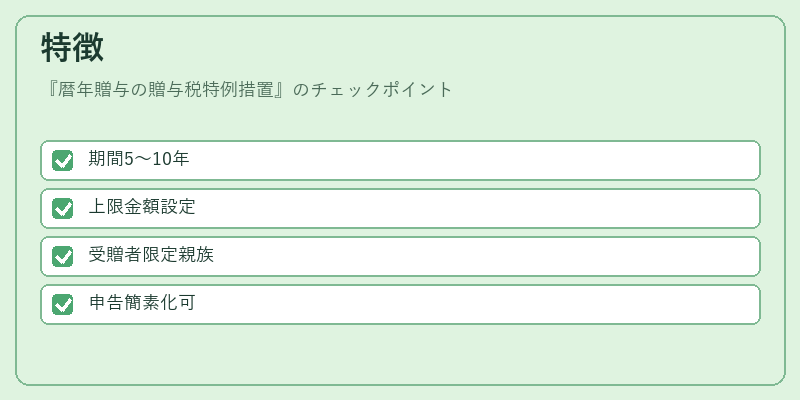

特徴

| 要素 | 説明 |

|---|---|

| 期間限定 | 特例措置は一定年数(通常5~10年)で設定され、その間に贈与額の上限が適用される。 |

| 上限金額 | 年間ごとに課税対象となる金額を制限し、基礎控除を超える部分についても軽減措置が設けられる。 |

| 受贈者限定 | 親族や特定の関係者のみが対象となり、一般の第三者への贈与には適用されない。 |

| 申告義務 | 贈与税の確定申告は必要だが、特例期間中は追加手続きが簡素化されるケースもある。 |

これらの特徴により、暦年贈与の贈与税特例措置は「計画的な資産移転」と「税負担軽減」を両立させた制度として位置づけられる。

現在の位置づけ

近年では、少子化や高齢化に伴う相続対策が重要視される中で、暦年贈与の特例措置は家計設計ツールとして再評価されている。金融機関や税理士は、長期的な資産運用戦略と合わせてこの制度を提案し、クライアントに対する相続リスク低減策として活用している。また、政策面では、所得格差の是正や社会保障費の増大に対応するため、特例措置の上限金額や期間が見直される動きもある。今後は、デジタル化による申告手続きの簡素化や、税制改正への柔軟な適応が期待される。

×

続きを読むには確認が必要です