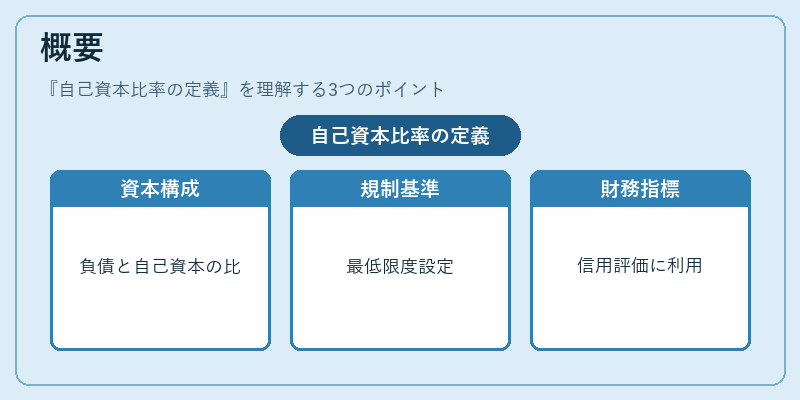

自己資本比率の定義とは、企業が保有する総資産に対し、株主から投入された自己資本(資本金+剰余金)の割合を示す指標である。

概要

自己資本比率は、資本構成分析の基本的な尺度として確立されている。企業が外部から調達する負債と内部から確保した自己資本のバランスを数値化し、財務健全性やリスク水準を把握するために用いられる。

国際会計基準(IFRS)や各国の金融規制(米国のBasel III、EUのCRD IVなど)は、銀行・保険会社等に対し最低限の自己資本比率を定めており、企業全般でも投資家が信用力を評価する際の重要指標となっている。

この比率は貸借対照表の「資産」部と「負債・純資産」部に直接結びつき、財務諸表の構造上で最も直感的かつ比較しやすい形態を持つため、国際的な企業間比較にも適している。

役割と機能

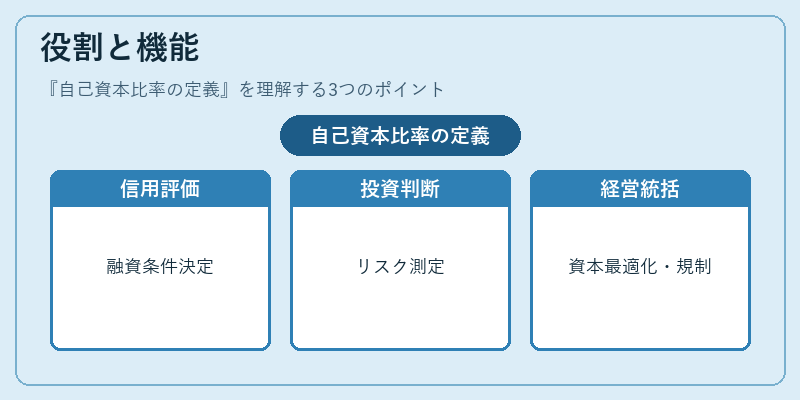

自己資本比率は、企業が負債に対してどれだけ自前資金を確保しているかを示す「安全弁」として機能する。

- 信用評価:金融機関や格付機関はこの指標を参照し、融資条件や金利設定を決定する。

- 投資判断:株主・投資家は自己資本比率を通じて企業の財務安定性を測り、リスクプレミアムを算出する。

- 内部管理:経営陣は資本構成の最適化や資金調達戦略を立案する際に、この比率を指標として用いる。

- 規制遵守:銀行・保険会社は自己資本比率が法定基準を満たすか否かで、追加資本の投入や業務停止といった措置が取られる。

特徴

| 比較項目 | 自己資本比率 | 負債比率 | 流動比率 |

|---|---|---|---|

| 対象 | 株主資本 / 総資産 | 負債 / 総資産 | 流動負債 / 流動資産 |

| 意味合い | 財務安定性・リスク緩和 | 資金調達構造の依存度 | 短期支払能力 |

| 計算単位 | 割合(%) | 割合(%) | 割合(%) |

自己資本比率は、負債比率と相補的であり、両者を組み合わせることで企業の総体的な財務構造が把握できる。流動比率とは異なり、長期的な資金調達の安定性に焦点を当てる点が大きな特徴である。

現在の位置づけ

近年、グローバル金融危機後の規制強化や低金利環境下で企業は自己資本比率を重視する傾向が顕著になっている。

- 規制面:銀行業界ではBasel IIIにより最低自己資本比率が定められ、非金融企業でも投資家の信頼獲得のために高い比率が求められるケースが増加している。

- 市場動向:低金利時代においては負債コストが抑えられる一方で、株主からの期待リターンを確保するために自己資本を拡充する企業が多い。

- 会計基準:IFRS 9による金融商品評価の変化や、企業統治の透明性向上が求められる中で、自己資本比率は投資家情報開示の重要指標として位置づけられている。

総じて、自己資本比率は単なる財務数値に留まらず、規制遵守・市場評価・経営戦略といった多層的な役割を担う中心的指標である。

続きを読むには確認が必要です