償却費とは、固定資産の取得原価を使用期間にわたって費用配分する会計上の費用である。

目次

概要

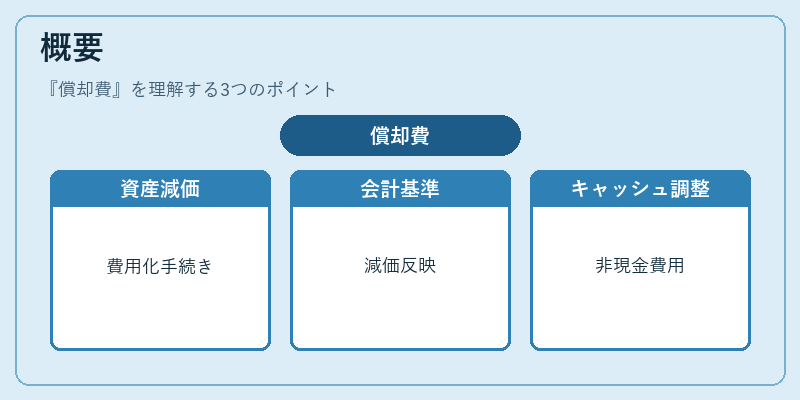

償却費は、企業が保有する有形固定資産(建物・機械・車両など)や無形固定資産(特許権・ソフトウェアなど)の取得原価を、経済的使用期間に応じて費用化する手続きである。会計基準(IFRS・日本の会計基準)により、資産の使用価値が時間とともに減少することを反映し、損益計算書に計上することで、期間ごとの利益を実態に即したものにする。資産の減価は現金の流出を伴わない非現金費用であり、キャッシュフロー計算書の調整項目としても重要である。

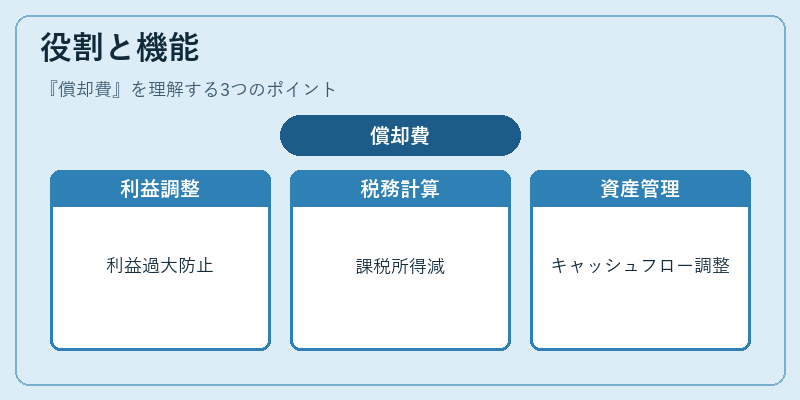

役割と機能

- 利益計算の調整:償却費を計上することで、固定資産の取得原価を一括で費用化せず、期間ごとに費用を分散させる。これにより、資産の使用期間中の利益が過大評価されることを防ぐ。

- 税務上の計算基礎:多くの税制では、償却費を経費として認めるため、課税所得を減少させる。税率や償却方法の選択が税負担に直結する。

- 資産管理の指標:減価償却の実績は、資産の使用状況や劣化度を把握するための指標となり、設備投資や資産再評価の判断材料となる。

- キャッシュフロー調整:損益計算書に計上されるが、現金の流出はないため、キャッシュフロー計算書の「営業キャッシュフロー」から差し引く調整項目として扱われる。

特徴

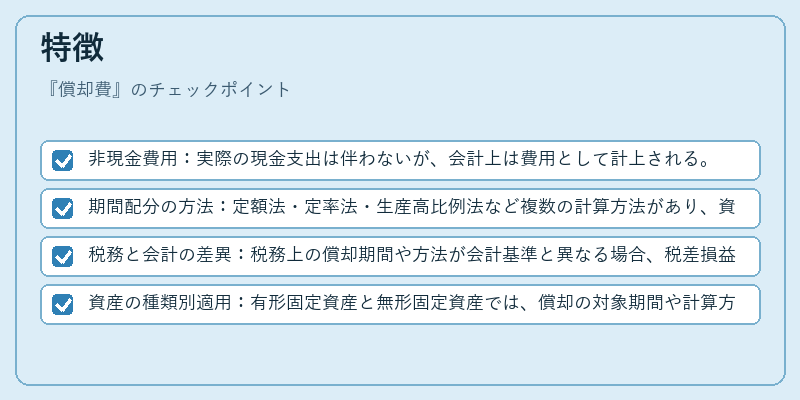

- 非現金費用:実際の現金支出は伴わないが、会計上は費用として計上される。

- 期間配分の方法:定額法・定率法・生産高比例法など複数の計算方法があり、資産の性質や使用状況に応じて選択される。

- 税務と会計の差異:税務上の償却期間や方法が会計基準と異なる場合、税差損益が生じる。

- 資産の種類別適用:有形固定資産と無形固定資産では、償却の対象期間や計算方法が異なる。

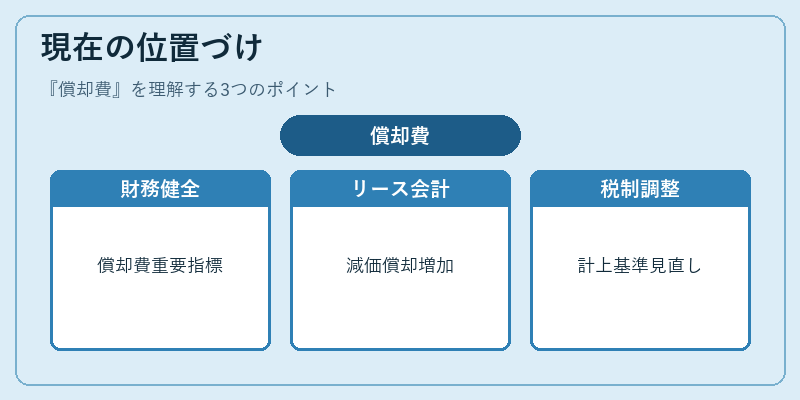

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)やサステナビリティの観点から、資産の環境負荷や社会的価値を評価する「環境負債」や「社会的負債」の計上が検討される中、償却費は依然として企業の財務健全性を測る重要指標である。IFRS 16のリース会計改正により、リース資産の減価償却が新たに計上されるケースが増え、企業のリース負債と資産のバランスが再評価されている。さらに、税制改正や国際税務協定(OECDのBEPS対策)により、償却費の計上基準や税率が国際的に調整される動きが続いている。企業は、税務上の優遇措置と会計上の透明性を両立させるため、償却費の計上方法を継続的に見直している。

×

続きを読むには確認が必要です