バリアオプショングリースとは、バリアオプションの価格変動に対する感応度を示す指標である。

目次

概要

バリアオプショングリースは、バーリエーション(デリバティブ)市場におけるパス依存性を定量化するために開発された。従来のベーシックグリーク(デルタ・ガンマ・ベガ等)が対象となるオプションと異なり、敷設されるバーリが価格軌跡に与える非連続的影響を反映する点で独自性を有する。金融工学の発展とともに、数値解析手法(有限差分・モンテカルロ)や近似式が整備され、実務レベルでの適用が可能となった。

役割と機能

バリアオプショングリースは、ヘッジ設計やリスク管理に不可欠な情報源である。特に、バーリ到達時に発動または消滅する性質を考慮したヘッジ比率の算定、ポートフォリオ全体のリスクパラメータ調整、そしてデリバティブ取引戦略の最適化に利用される。さらに、バーリ位置が市場環境変動に敏感であるため、金利・為替スワップやCDSなど複合商品への適用も増加している。

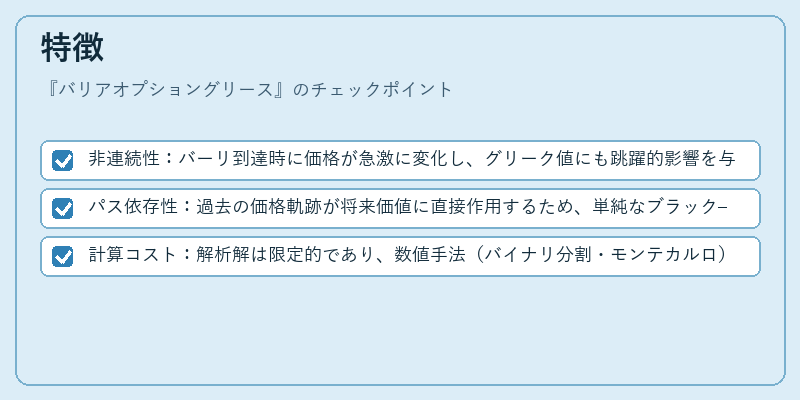

特徴

- 非連続性:バーリ到達時に価格が急激に変化し、グリーク値にも跳躍的影響を与える。

- パス依存性:過去の価格軌跡が将来価値に直接作用するため、単純なブラック–ショールズモデルでは不十分。

- 計算コスト:解析解は限定的であり、数値手法(バイナリ分割・モンテカルロ)が主流。

これらの特徴により、従来のグリークと比べて高い計算負荷とモデルリスクが伴う。

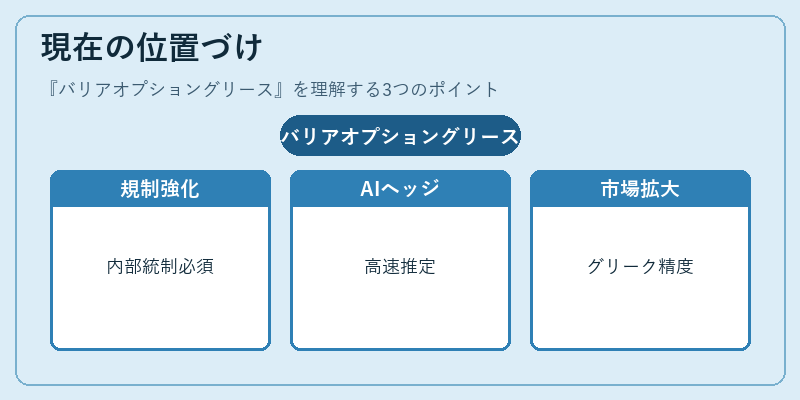

現在の位置づけ

近年、規制強化(バーゼルIII・IV)や市場の複雑化に伴い、バリアオプショングリースは重要性を増している。特に、デリバティブ取引の内部統制やレポート要件で、バーリ関連リスク指標が必須項目となるケースが多くなる。また、AI・機械学習による高速数値推定手法が進展し、リアルタイムヘッジへの応用も期待されている。市場では、FXオプションや金利スワップにおけるバーリ付き商品が拡大しており、対応するグリーク計算の精度向上が競争優位となっている。

×

続きを読むには確認が必要です