Basel III GMCR Largeとは、国際的に定められた大規模金融機関向けの最低資本要件である。

目次

概要

Basel IIIは2008年の金融危機を受けて策定された世界基準。GMCR(Global Minimum Capital Requirement)はその中核を成し、特に「Large」カテゴリーに属する銀行—連結総資産が一定規模を超える者—に対して適用される。目的は、金融システム全体の安定性を確保するため、重大なリスクに耐えうる資本基盤を義務付けることである。

役割と機能

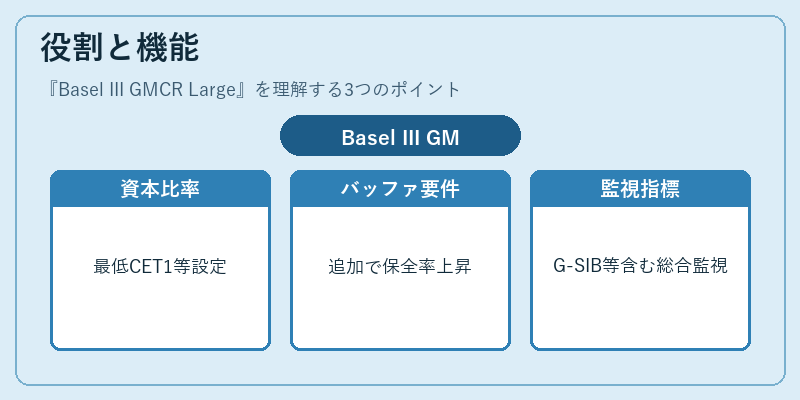

GMCR Largeは、各銀行が保持すべき最低資本比率(CET1・Tier 1・Total Capital)を定め、規制当局が監督する際の指標となる。具体的には、Common Equity Tier 1(CE T1)比率を4.5%以上に設定し、更にCapital Conservation Bufferで2.5%を上乗せして7%程度に達するよう求められる。また、Countercyclical Capital BufferやGlobal Systemically Important Bank(G-SIB)等の追加要件も含まれ、資本の質と量を総合的に監視する。

特徴

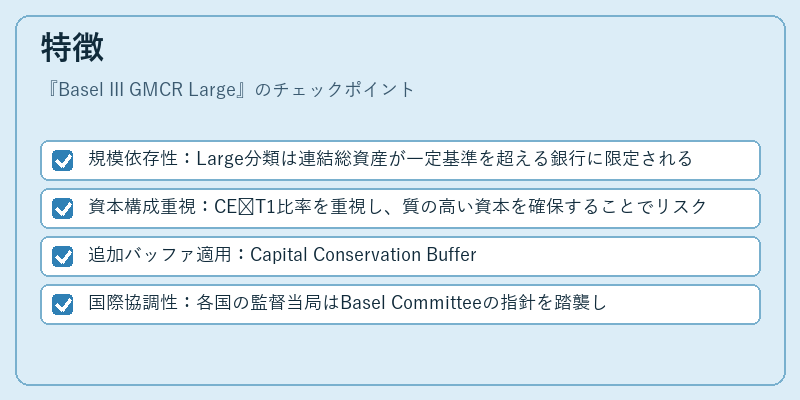

- 規模依存性:Large分類は連結総資産が一定基準を超える銀行に限定される。

- 資本構成重視:CE T1比率を重視し、質の高い資本を確保することでリスク吸収力を向上させる。

- 追加バッファ適用:Capital Conservation BufferやCountercyclical Capital Bufferが組み合わされ、景気変動に応じた柔軟性を持つ。

- 国際協調性:各国の監督当局はBasel Committeeの指針を踏襲し、統一的な基準で評価・監督する。

現在の位置づけ

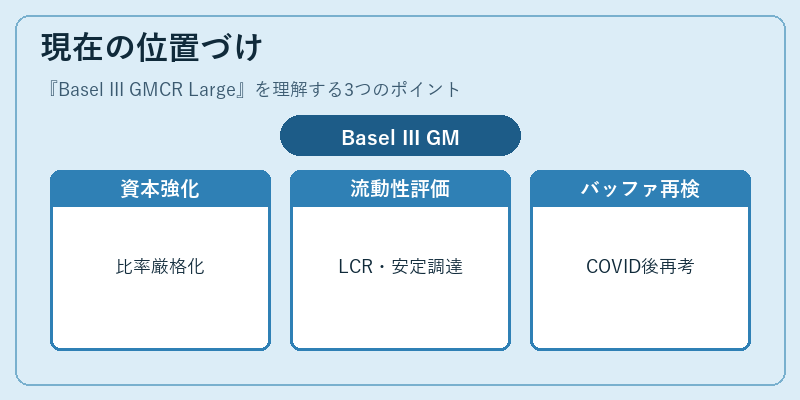

近年、金融市場のデジタル化やESGリスクの増大に伴い、GMCR Largeはさらに厳格化されつつある。規制当局は資本比率だけでなく、流動性カバレッジ・比率(LCR)や安定的な資金調達構造も同時に評価し、総合的リスク管理を推進している。また、COVID‑19による経済ショック後はCountercyclical Bufferの適用が再検討され、将来的にはさらに柔軟かつ厳格な基準へと移行する可能性が高い。

×

続きを読むには確認が必要です