バスケットオプションのヘッジ戦略とは、複数資産を構成するバスケットオプションの価値変動リスクを低減または回避するために用いられる金融手法である。

目次

概要

バスケットオプションは、複数の基礎資産(株式、指数、金利など)の加重平均や特定の組み合わせを対象とした権利であり、単一資産に対するオプションよりもリスク分散効果が高い。市場参加者は、バスケットオプションを利用してポートフォリオ全体のヘッジニーズを満たすことができるため、金融機関や投資家の間で広く採用されている。ヘッジ戦略は、価格変動に伴う損失を抑制する目的で設計され、デリバティブ市場で重要な役割を果たす。

役割と機能

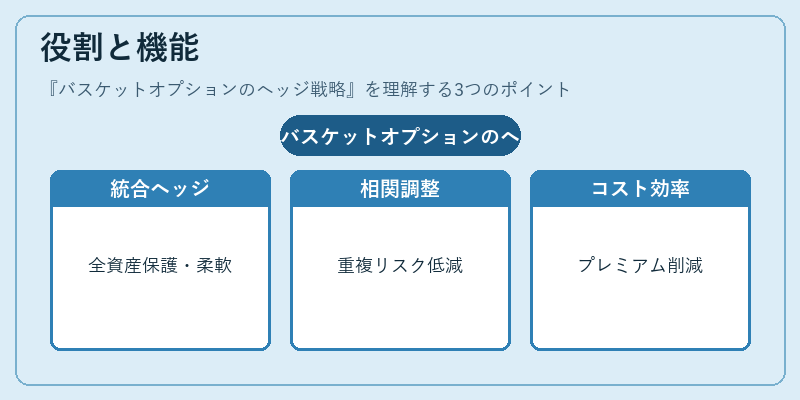

- ポートフォリオ全体のリスク管理

バスケットオプションは複数資産の価格変動に対して同時に保護を提供するため、個別資産ごとのヘッジよりも効率的である。 - 相関構造への対応

資産間の相関係数が高い場合、単一オプションでは十分なヘッジが得られないことが多い。一方、バスケットオプションは相関を考慮した設計により、リスクの重複を抑える。 - コスト最適化

複数資産を同時にカバーすることで、個別ヘッジに比べてプレミアムや取引手数料が削減されるケースがある。 - 市場シナリオの多様性への対応

バスケットオプションは、特定の市場環境(例:金利上昇・通貨変動)に対して柔軟なヘッジを可能にし、投資戦略の適応性を高める。

特徴

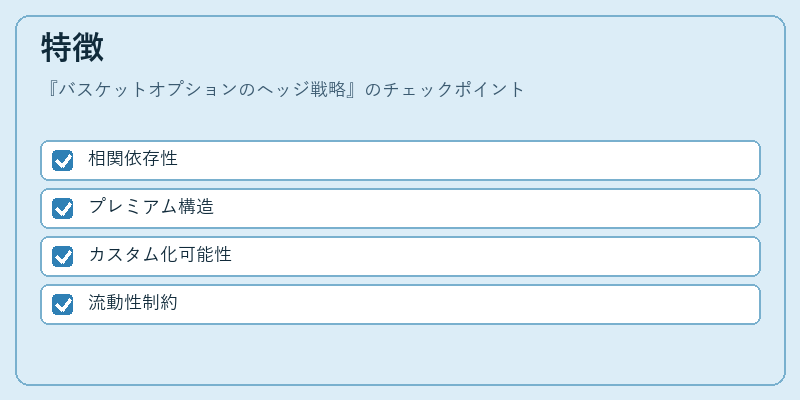

- 相関依存性

資産間の価格連動性がヘッジ効果に直結するため、相関行列の正確な推定が不可欠。 - プレミアム構造

バスケットオプションは単一オプションよりも複雑な価格決定モデル(例:マルチファクタ・ブラック–ショールズ)を必要とし、ガンマやベガの感応度が異なる。 - カスタム化可能性

重み付けや行使条件を調整できるため、特定のリスクプロファイルに合わせたヘッジ設計が可能。 - 流動性制約

市場で取引されるバスケットオプションは限定的な場合が多く、オーバー・ザ・カウンター(OTC)取引が主流となりやすい。

現在の位置づけ

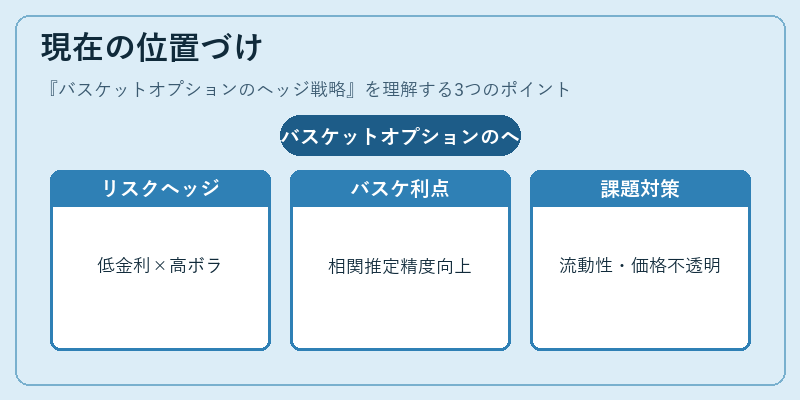

近年の金融市場では、低金利環境と高ボラティリティの相互作用により、複合的なリスクヘッジが求められるようになっている。バスケットオプションは、資産クラス間で発生するシステミックリスクを抑制しつつ、投資家のポートフォリオ全体に対して統一された保護を提供できる点が評価されている。また、規制強化(例:バスケット取引に関する報告義務)やデータ解析技術の進展により、相関推定とヘッジ最適化アルゴリズムが精度向上している。金融機関は、バスケットオプションを活用したカスタマイズされたヘッジ商品を顧客へ提供し、差別化戦略として位置づけている。一方で、流動性不足や価格設定の不透明性が課題となり続けるため、ヘッジ戦略設計時にはリスク管理体制と市場監視機能の強化が不可欠である。

×

続きを読むには確認が必要です