キャッシュフロー計算投資判断とは、企業の将来キャッシュアウトフローを予測し、その価値と実際の投資利益率(IRR)や割引率(WACC)を比較して投資案件の採否を決定する手法である。

概要

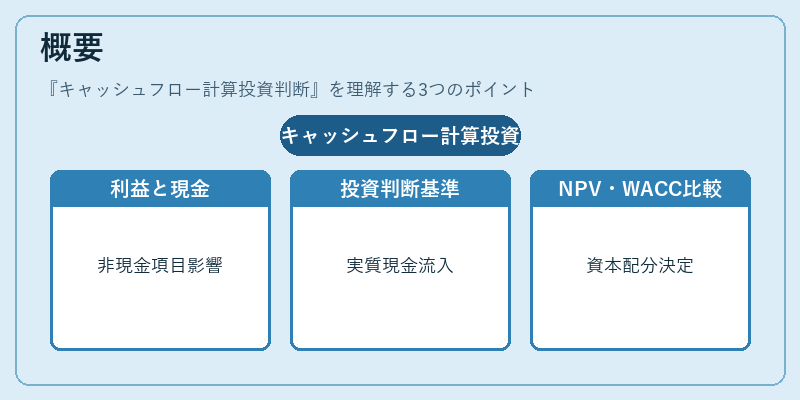

投資判断は会計上の利益だけでは測れない。損益計算書に示される純利益は、減価償却や税金、非現金項目が含まれるため、実際のキャッシュ生成力を反映しない場合が多い。そこで企業はキャッシュフロー計算書を活用し、営業・投資・財務活動から生じる実質的な現金動きを把握する。投資判断では特に「投資キャッシュフロー」や「フリーキャッシュフロー(FCF)」が重要であり、将来のキャッシュ流入を現在価値へ割引くことでNPV(正味現在価値)やIRRを算出し、経営陣はその数値とWACCを比較して資本配分を行う。IFRSや連結会計においても、投資判断の根拠としてキャッシュフローが重視される。

役割と機能

-

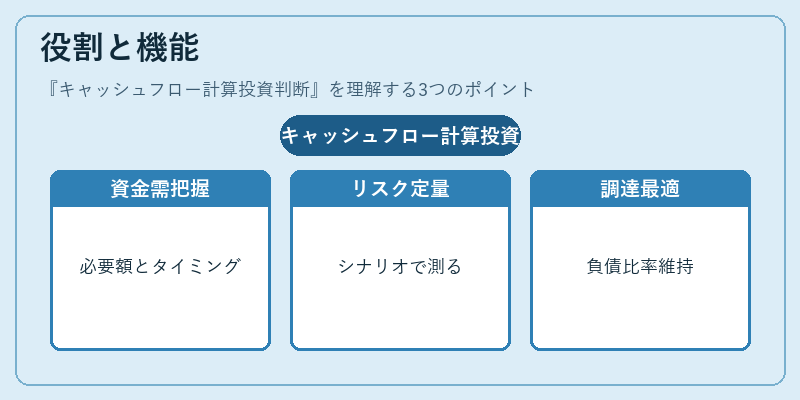

実質的な資金需要の把握

投資プロジェクトは設備投資やM&Aなどで大規模な現金アウトフローを伴う。キャッシュフロー計算により、必要資金額とタイミングが明確になるため、財務構造(自己資本比率・流動比率)への影響を事前評価できる。 -

リスク管理

将来のキャッシュ生成予測は不確実性が高いため、シナリオ分析や感度分析を行い、投資判断に伴うリスクを定量化する。これによりROIC(投下資本利益率)とWACCとの差異を調整し、資本コストを上回るかどうかを検証できる。 -

資金調達戦略の最適化

投資キャッシュフローが大きい場合、外部借入や株式発行による資金調達が必要になる。キャッシュフロー計算は負債比率を維持しつつ、最適な調達手段を選択する指標となる。 -

業績評価の補完

営業利益や経常利益と比較してFCFは非現金項目を除去した実質的収益力を示す。投資判断においては、NPVがプラスかつIRRがWACCを上回る案件のみを選択し、株主価値の最大化を図る。

特徴

- 非会計指標との連携:営業利益やROICと並行してFCFを評価することで、税引後キャッシュ生成力を直感的に把握できる。

- 時間価値の考慮:NPV計算では将来キャッシュを現在価値へ割引くため、投資時点での機会費用(WACC)が直接反映される。

- 多段階評価:初期投資額→運転資本変動→税金・減価償却→フリーキャッシュフローという流れを踏むことで、プロジェクト全体の財務影響を網羅的に分析できる。

- 規制対応:IFRSでは投資判断基準が明示されており、連結会計下でも各事業部門のキャッシュフローを統合して評価する必要がある。

現在の位置づけ

近年はESG(環境・社会・ガバナンス)やサステナビリティへの関心が高まる中、投資判断においても単なる金利だけでなく非財務的要因を考慮したキャッシュフロー評価が求められる。

- デジタル化の進展:クラウドベースの会計システムやAIによる予測モデルが導入され、投資案件のキャッシュフローモデル作成が迅速化している。

- 規制強化:金融庁や証券取引所は投資家保護を目的に、投資判断時のキャッシュフロー開示要件を拡充しつつある。特に連結財務諸表での投資活動の透明性が重視される。

- 市場環境への適応:低金利・高インフレ時代ではWACCが低下し、NPV計算上の割引率も変動するため、投資判断はより慎重に行われる傾向がある。企業はリスクプレミアムを調整しつつ、ROICとWACCのギャップを縮小させる施策を検討している。

キャッシュフロー計算投資判断は、会計上の利益だけでなく実際の現金動きを重視することで、企業価値最大化に直結する意思決定手法として不可欠な位置を占めている。

続きを読むには確認が必要です

関連記事