キャッシュフロー変動率とは、一定期間における企業の営業・投資・財務活動から生じた現金流入と流出の変化幅を、基準期または平均値で割った比率である。

目次

概要

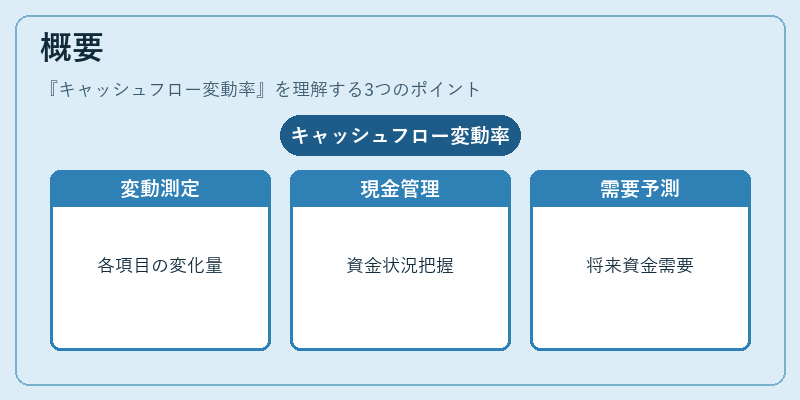

キャッシュフロー計算書に記載される「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の各項目がどれだけ変動したかを定量化する指標として位置付けられる。企業の現金管理状況を把握し、将来の資金需要予測に活用される。

役割と機能

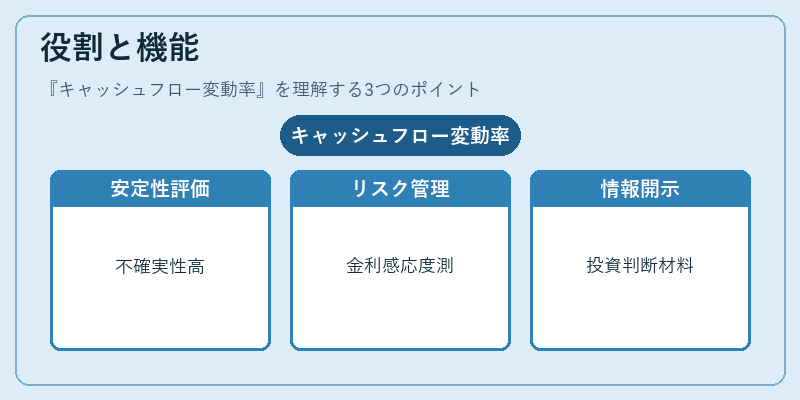

- 経営安定性評価:キャッシュフロー変動率が高いほど、収益の不確実性や投資・借入負担の波が大きくなることを示す。

- 財務リスク管理:金利変動や信用供与条件に対する感応度を測定し、資金調達戦略に反映させる。

- 投資家情報開示:投資判断の材料として、企業価値評価モデルでキャッシュフロー予測と実績差異を説明する際に利用される。

特徴

- 期間依存性:短期的な変動は季節要因や一時的プロジェクトに起因しがちであり、長期的には事業構造の転換が影響。

- 非会計指標との連携:ROICやWACCと組み合わせることで、資本コストへの影響を可視化できる。

- IFRS/US GAAP適用時の差異:報告基準によりキャッシュフロー分類が変わり、同一企業内でも比較が難しくなる点がある。

現在の位置づけ

近年はESG投資やサステナビリティ評価の拡大に伴い、現金流動性とその安定性が重要視されている。金融機関は融資審査でキャッシュフロー変動率を重視し、規制当局も企業開示基準において透明性向上を求めるケースが増加している。さらに、AIによる予測モデルの発展により、過去データから将来の変動リスクを定量化する試みが進む一方で、指標自体の解釈には慎重さが要求されている。

×

続きを読むには確認が必要です