クレジットデフォルトスワップインプライドハザードとは、CDSの市場価格から逆算される債務不履行発生確率を示す指標である。

目次

概要

CDSは保有者に対して信用リスクをヘッジするデリバティブ。インプライドハザードは、スワップのプレミアムが反映する市場参加者の期待信用損失率を数値化したもので、企業や国債の信用状態を即座に把握できる手段として利用されている。

役割と機能

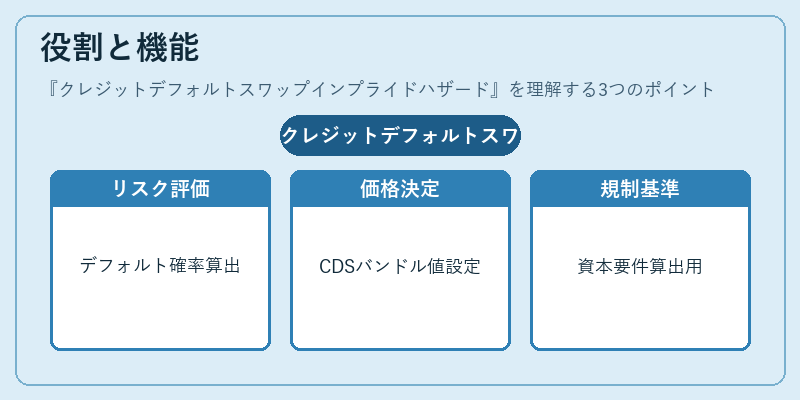

インプライドハザードは主に次の場面で活用される。

1. 信用リスク評価:投資家が対象エンティティのデフォルト確率を定量化し、ポートフォリオ構築時のリスク管理に役立てる。

2. 価格設定:CDS自体や連結したクレジットスワップ・バンドル商品の価格決定に必要な入力値として機能する。

3. 規制監督:金融機関が資本要件を算出する際、内部モデルで使用されるハザード率のベンチマークとなる。

特徴

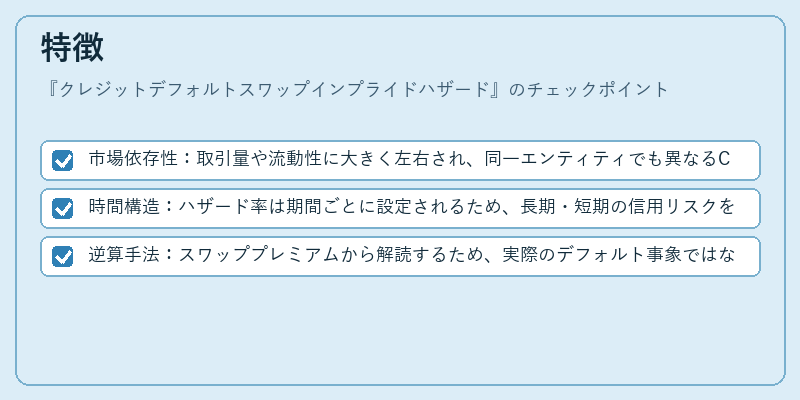

- 市場依存性:取引量や流動性に大きく左右され、同一エンティティでも異なるCDS商品間で差が生じる。

- 時間構造:ハザード率は期間ごとに設定されるため、長期・短期の信用リスクを分離して分析できる。

- 逆算手法:スワッププレミアムから解読するため、実際のデフォルト事象ではなく市場期待値を反映。

現在の位置づけ

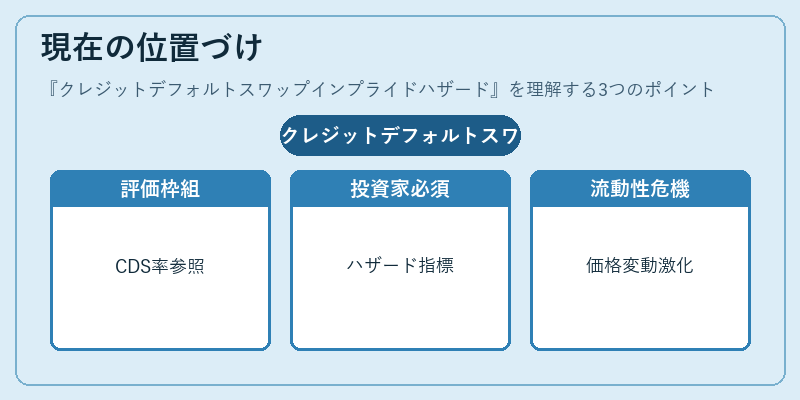

近年、金融危機以降信用リスク管理への注目が高まり、インプライドハザードは投資家・規制当局双方にとって不可欠な指標となった。特に、国際的に統一された評価枠組み(例:IFRS 9)や金融安定監督機関のリスク基準で、CDSベースのハザード率が参照されるケースが増加している。また、流動性不足時には価格変動が激しくなるため、データ品質向上とともにアルゴリズム的取引やヘッジ戦略への応用が進んでいる。

×

続きを読むには確認が必要です