CDSリセットとは、一定期間ごとに信用デフォルトスワップ(CDS)のプレミアムレートを市場で取引される同一参考実体・満期の最新スプレッドへ変更する仕組みである。

目次

概要

金融市場では、企業や国などの信用リスクは時間とともに変動する。従来の固定スプレッドCDSは、契約締結時に設定されたスプレッドを満期まで維持するため、途中で参考実体の信用状態が改善または悪化しても保険料は変わらないという特性がある。この不均衡を是正する目的から、一定期間ごとに市場価格を参照しスプレッドを再設定(リセット)する仕組みが導入された。CDSリセットは、信用リスクの動的な反映を可能にし、保険料と実際のリスク水準との乖離を最小化することを目指す。

役割と機能

- リスク調整 – リセット時点で市場スプレッドを採用することで、保護買い手は実際の信用状態に応じたプレミアムを支払う。

- 価格透明性の向上 – 変動スプレッドが明示されるため、市場参加者は現在のリスク水準を即座に把握でき、取引判断が容易になる。

- ヘッジ効率の改善 – 投資家は保護ポジションと同時に信用スプレッド変動によるキャッシュフローを調整でき、ヘッジ戦略の精度が向上する。

- 規制遵守 – 金融規制(例えばバーゼルIII)では、リスクベースの資本計算が求められるため、CDSリセットは実務的に有効な手段となる。

特徴

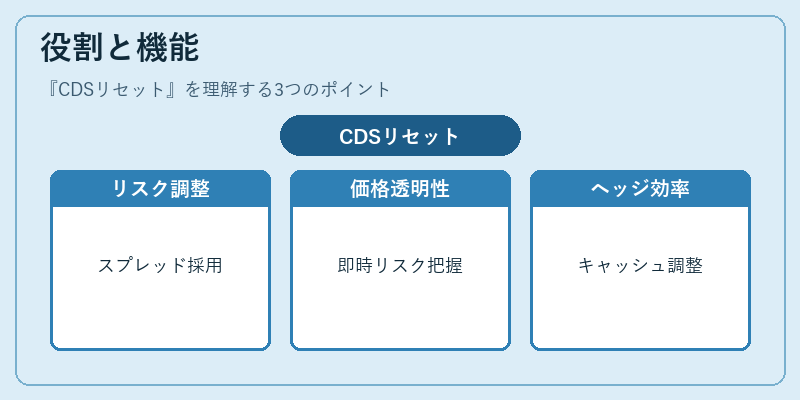

- スプレッドの自動更新:契約に定められたリセット日ごとに市場で取引される同一満期・参考実体のスプレッドを採用。

- 固定コストの除外:従来の固定スプレッドCDSでは発生する時間価値損失が軽減され、保険料は信用状態に即応。

- 取引手続きの複雑性:リセット時には市場データ取得と契約更新処理が必要であり、オペレーションコストが増加する可能性。

- 相互依存性:CDSリセットは信用スプレッド市場の流動性に大きく左右されるため、市場が薄い期間ではリセット精度が低下する恐れがある。

現在の位置づけ

近年、企業や金融機関が保有する債務ポートフォリオの信用リスク管理を強化する中で、CDSリセットは重要なツールとして広く採用されている。特に、資産担保証券(ABS)やコラテラル・デット・オブリゲーション(CDO)の構造化金融商品では、再設定機能を組み込むことで投資家へのリスク提示がより正確になる。また、規制当局は資本計算における信用リスクのリアルタイム性を重視しているため、CDSリセット市場は今後も拡大傾向にある。さらに、デジタル化と自動化技術の進展により、リセット処理の効率化が期待されており、取引コストの低減と透明性の向上が同時に実現できる見込みである。

×

続きを読むには確認が必要です