CDSリスクプレミアムアービトラージとは、信用デフォルトスワップ(CDS)の市場価格と企業債券やその他のクレジット関連商品との間に存在するリスクプレミアム差を利用して利益を得る取引戦略である。

概要

CDSは借り手の信用リスクをヘッジまたは投機的に取るためのデリバティブであり、スプレッドは市場参加者が想定するデフォルト確率とそのリスクプレミアムを反映している。債券市場ではクーポンや利回りが同一企業の信用状態を示す指標となる。一方、CDSスプレッドと債券利回りの差は「ベース」と呼ばれ、時間的に変動する。この差異が持続的に存在すると、投資家はCDSと債券間で相対価値を取引し、リスクプレミアムを捕捉できる。

この戦略の起源は、2000年代初頭の金融市場における信用スプレッドの拡大・縮小が同時に発生した現象に注目した投資家たちに遡る。彼らはCDSと債券の価格構造を分離し、異なる情報源や流動性違いから生じる非効率性を利用する手法として「リスクプレミアムアービトラージ」を提唱した。

役割と機能

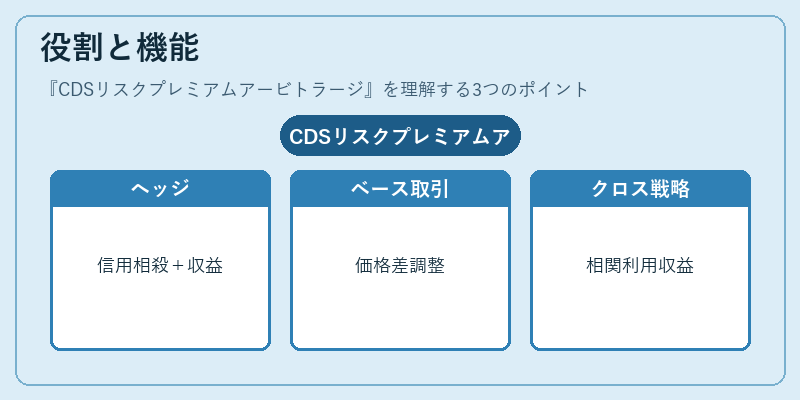

CDSリスクプレミアムアービトラージは主に以下の場面で活用される。

1. ヘッジ:企業債券を保有する投資家が、同一発行体のCDSを売買して信用リスクを相殺しつつ、スプレッド差から収益を上げる。

2. ベース取引:CDSと債券の価格差(ベース)が市場平均から逸脱した際に、長期的な均衡へ戻す過程で利益を得る。

3. クロスアセット戦略:株式や金利デリバティブとの相関を利用し、信用リスクと他資産クラスの相対価値差を同時に取引する。

これらの場面では、ポジション管理が重要であり、期間・デフォルト確率・流動性リスクを精密にモニタリングする必要がある。

特徴

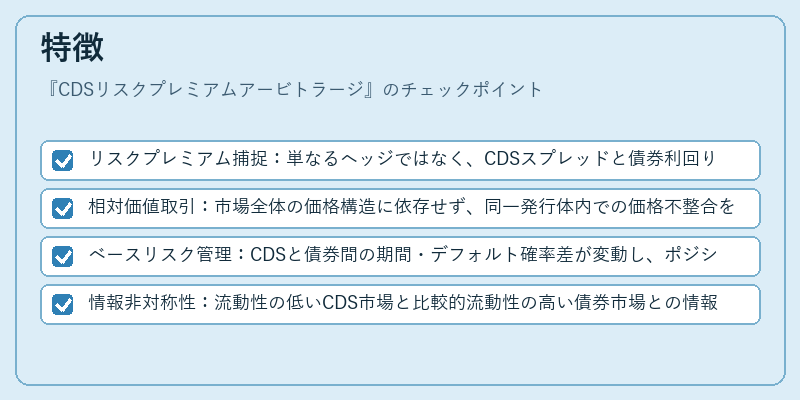

- リスクプレミアム捕捉:単なるヘッジではなく、CDSスプレッドと債券利回りの差異から収益を得る。

- 相対価値取引:市場全体の価格構造に依存せず、同一発行体内での価格不整合を利用する。

- ベースリスク管理:CDSと債券間の期間・デフォルト確率差が変動し、ポジションが予期せぬ損失に曝される可能性があるため、ヘッジ比率やデュレーションマッチングが不可欠。

- 情報非対称性:流動性の低いCDS市場と比較的流動性の高い債券市場との情報差を利用する点で、伝統的なアービトラージとは異なる。

現在の位置づけ

近年の低金利環境下では信用スプレッドが縮小し、CDSと債券間のベースは狭まりつつある。しかし、金融規制(Basel III/IV)の導入により、信用リスク資本要件が強化され、投資家はリスクプレミアムを確保するために高度なモデルやアルゴリズム取引を活用している。

また、市場の分散化と流動性低下に伴い、ベース機会は依然として存在し、特に新興市場発行体や特殊信用商品(サブプライム債)で顕著である。ハイテクファンドが統計的アービトラージを組み合わせることで、従来の手法よりも高速かつ精度の高い取引が可能となっている。

総じて、CDSリスクプレミアムアービトラージは信用市場における相対価値戦略の一環として位置づけられ、規制・テクノロジーの進化とともにその手法も高度化を続けている。

続きを読むには確認が必要です