内部統制監査委員会とは、企業の内部統制システムを評価・監督し、経営陣や取締役会に対して報告するために設置される独立した委員会である。

目次

概要

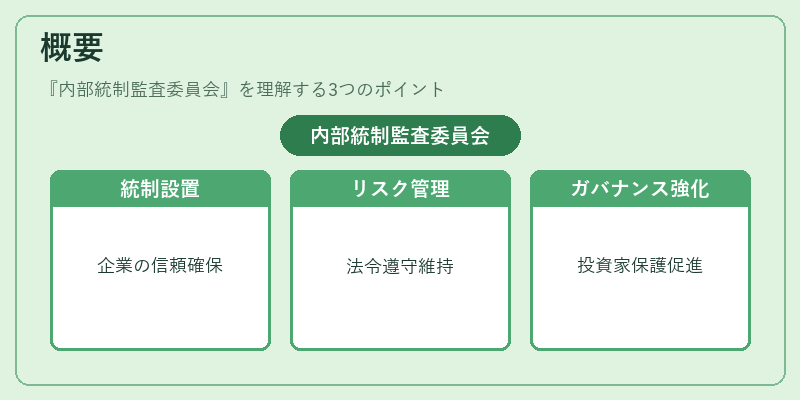

内部統制監査委員会は、コーポレートガバナンスの枠組みの中で、企業が財務報告の信頼性や法令遵守を確保するために設置される。企業活動の複雑化とリスク環境の変化に伴い、内部統制の適切な運用は投資家保護・市場透明性向上に不可欠となった。日本では、証券取引所や金融庁が示すガイドラインを背景に、上場企業の多くがこの委員会を設置し、内部統制の品質管理を強化している。

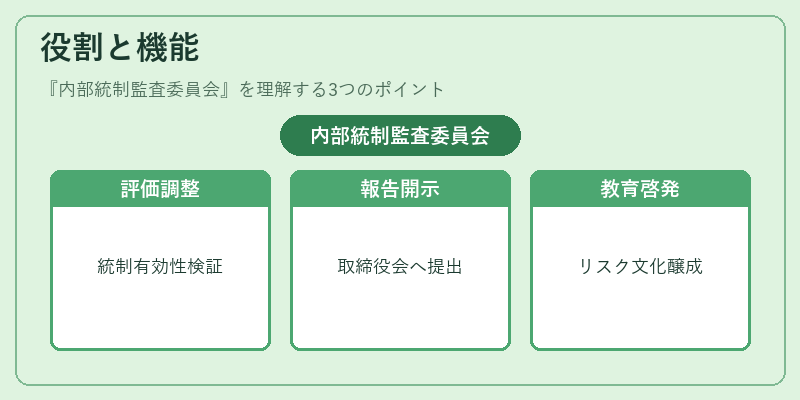

役割と機能

- 内部統制フレームワークの評価 – 経営層が策定した統制計画(例:財務報告プロセス、情報システムコントロール)を独立して検証し、その有効性を判断する。

- リスク管理との連携 – 企業のリスクマネジメント委員会やコンプライアンス部門と協働し、統制上の弱点を特定・改善策を提案する。

- 外部監査人との調整 – 外部監査法人が実施する監査計画に対して内部統制の観点からフィードバックを行い、監査方針の適切性を確保する。

- 報告と情報開示 – 取締役会へ定期的に報告書を提出し、必要に応じて株主総会や投資家向け説明資料に反映させる。

- 継続的な教育・啓発 – 従業員への統制意識向上プログラムの企画・実施を支援し、組織全体でリスク文化を醸成する。

特徴

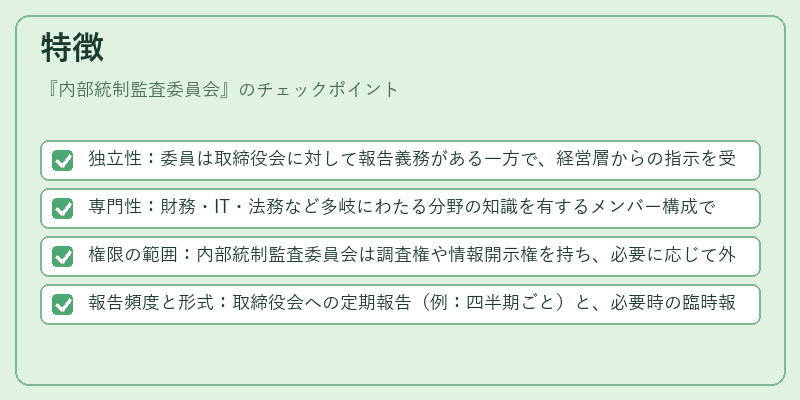

- 独立性:委員は取締役会に対して報告義務がある一方で、経営層からの指示を受けずに統制評価を行うため、客観的判断が可能。

- 専門性:財務・IT・法務など多岐にわたる分野の知識を有するメンバー構成で、複合リスクに対応できる。

- 権限の範囲:内部統制監査委員会は調査権や情報開示権を持ち、必要に応じて外部専門家を招くことができる。

- 報告頻度と形式:取締役会への定期報告(例:四半期ごと)と、必要時の臨時報告が規定され、情報のタイムリー性が確保される。

現在の位置づけ

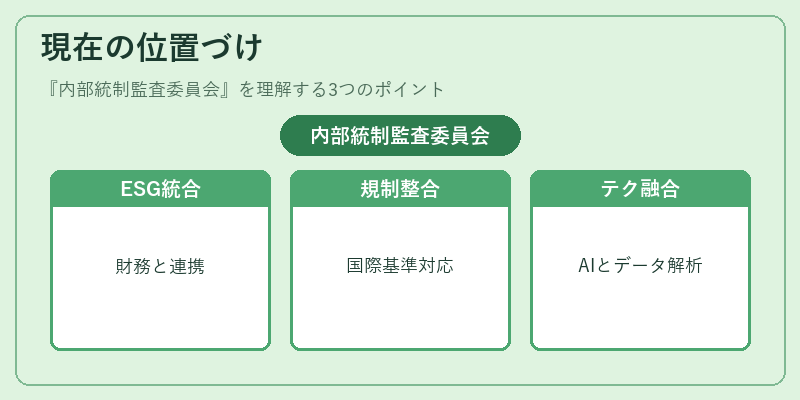

近年、ESG(環境・社会・ガバナンス)要素やデジタルトランスフォーメーションに伴うサイバーリスクが顕在化したことで、内部統制監査委員会は単なる財務報告のチェックを超えた役割を担っている。企業は統合報告書でESG情報と財務情報を結びつける際に、この委員会が統制設計・評価を主導し、投資家への説明責任を果たす重要な機関となっている。また、国際的なガバナンス基準(例:SASB、GRI)との整合性確保も求められ、委員会は多様な規制環境に対応するための知見を蓄積している。

今後はAI・ビッグデータ解析を活用した統制監査手法や、ブロックチェーン技術によるトレーサビリティ確保など、新たなテクノロジーとの融合が進むと予測される。内部統制監査委員会は、こうした変革の中で企業価値創造を支える不可欠な存在として位置づけられる。

×

続きを読むには確認が必要です