バガー・リーダー法とは、債券価格の変動を金利変動に対して近似的に評価するための手法である。

概要

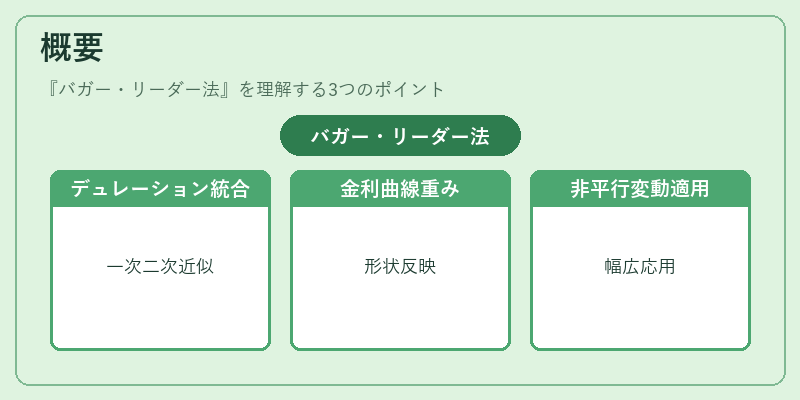

バガー・リーダー法は、債券の価格変動を金利曲線の変化に結びつけるために開発された。従来のデュレーションとコンベクシティを組み合わせた一次・二次近似に加え、金利曲線の形状を反映する重み付けを行うことで、金利変動が債券価格に与える影響をより正確に捉えることを目的としている。金利曲線の平行移動だけでなく、非平行変動(曲線の形状変化)に対しても応用できる点が特徴である。

役割と機能

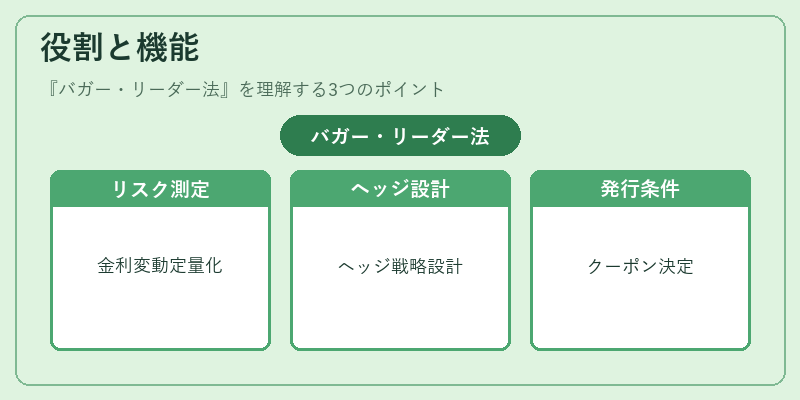

金融機関のリスク管理部門では、金利変動リスクの測定にバガー・リーダー法が利用される。具体的には、金利スプレッドの変動や政策金利の変更がポートフォリオ全体に与える影響を定量化し、ヘッジ戦略の設計や資本配分の判断材料とする。さらに、債券発行者側では、発行条件の設定時に金利変動リスクを評価し、適切なクーポンレートや満期構造を決定する際に活用される。

特徴

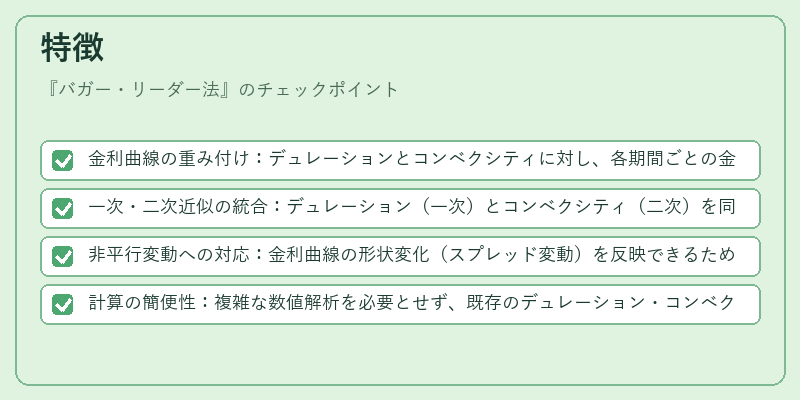

- 金利曲線の重み付け:デュレーションとコンベクシティに対し、各期間ごとの金利変動の影響度を重み付けして計算する。

- 一次・二次近似の統合:デュレーション(一次)とコンベクシティ(二次)を同時に考慮することで、金利変動が大きい場合でも精度を維持。

- 非平行変動への対応:金利曲線の形状変化(スプレッド変動)を反映できるため、単純な平行シフトモデルよりも実務に即した評価が可能。

- 計算の簡便性:複雑な数値解析を必要とせず、既存のデュレーション・コンベクシティデータと金利曲線の重みを組み合わせるだけで実装できる。

現在の位置づけ

近年の金利環境では、政策金利の変動幅が拡大し、金利曲線の形状も頻繁に変化している。こうした状況下で、単純なデュレーションモデルだけではリスクを過小評価する恐れがあるため、バガー・リーダー法は金融機関のリスク管理ツールとして重要性を増している。

また、規制当局は金利リスクの測定において、より精緻なモデルの採用を推奨しており、バガー・リーダー法はその一例として認識されている。市場では、金利スワップやイールドカーブ・パラメトリックモデルと組み合わせて使用されるケースが多く、投資家やアセットマネージャーの間で広く受け入れられている。

続きを読むには確認が必要です