コールオプションのリスクベースポートフォリオとは、投資家が保有するコールオプションに対して、期待収益ではなくリスク指標(VaR・CVaRなど)を最小化または制限しながら構築した投資組合である。

目次

概要

リスクベースポートフォリオは、金融工学における資産配分手法の一種で、コールオプションを中心としたデリバティブ取引に対し、価格変動やボラティリティの不確実性を定量化して管理する。従来の期待収益最大化モデルとは異なり、損失分布の尾部リスクを重視し、ブラック–ショールズなどのプライシングモデルと組み合わせて構築される。

役割と機能

投資家はコールオプションで得られる上昇余剰を追求する一方、下落リスクを抑えるためにVaRやCVaRを用いた制約を設ける。ヘッジ対象となる株式・指数のポジションと合わせて最適化を行うことで、資本効率を高めつつ規制要件(バリュエーション基準)への対応が可能になる。

特徴

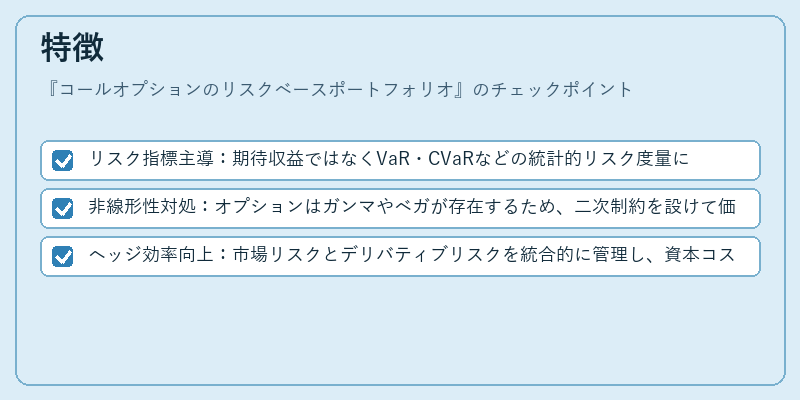

- リスク指標主導:期待収益ではなくVaR・CVaRなどの統計的リスク度量に基づく最適化。

- 非線形性対処:オプションはガンマやベガが存在するため、二次制約を設けて価格変動の影響を抑制。

- ヘッジ効率向上:市場リスクとデリバティブリスクを統合的に管理し、資本コストを削減。

現在の位置づけ

近年の金融規制(バーゼルIII・Dodd–Frank)では、デリバティブ取引に対するリスク計測が強化されている。コールオプションのリスクベースポートフォリオは、機関投資家やヘッジファンドで採用が進み、マルチファクターモデルとの統合やモンテカルロシミュレーションを組み合わせた高度なリスク管理手法として位置付けられている。

×

続きを読むには確認が必要です