フラット・プロテクション・オプションとは、原資産の価格が一定期間にわたり所定の価格帯内に留まると、事前に設定された固定金額を受け取る権利を付与するエクゾチックオプションである。

概要

市場が長期にわたり低ボラティリティを示す環境で、投資家は価格変動のリスクを抑えつつ一定の収益を確保したいという需要が高まった。フラット・プロテクション・オプションは、こうした需要を満たすために開発された。従来のコール・プットやバリアオプションは、価格が一定レベルを超えるか下回ることに対して報酬を与えるが、フラット・プロテクション・オプションは「変動がほとんどない」状態を報酬対象とする点で独自性を持つ。設計上は、価格が所定のバンド内に留まる限り、オプション保有者に固定の保護金額が支払われる。これにより、投資家は市場の静寂期においてもリスクを限定し、安定したキャッシュフローを得ることができる。

役割と機能

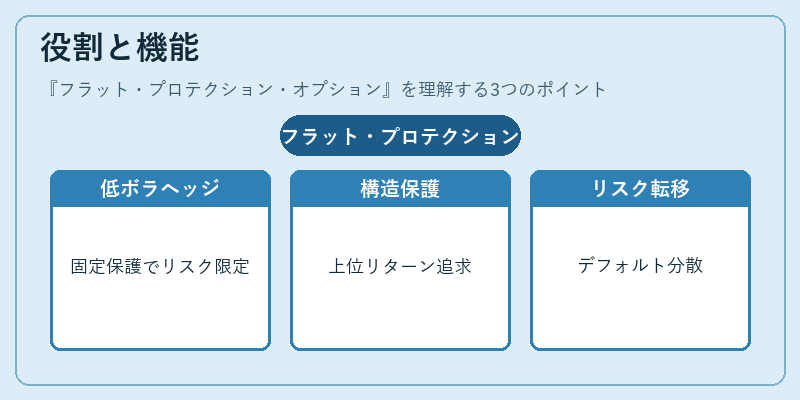

フラット・プロテクション・オプションは、主に以下の場面で活用される。

- 低ボラティリティ環境でのヘッジ:金利スワップや通貨スワップの価格変動が抑えられる期間に、固定の保護金額でリスクを限定。

- 構造化商品:デリバティブ・ファンドやプライベート・プールで、投資家に対して一定の保護を提供しつつ、上位リターンを追求。

- リスク転移:CDSやストラドルの一部として、デフォルトリスクやボラティリティリスクを分散。

- ポートフォリオ調整:既存のオプションポジションに対して、価格変動が限定的な期間を補完し、全体のリスクプロファイルを平滑化。

特徴

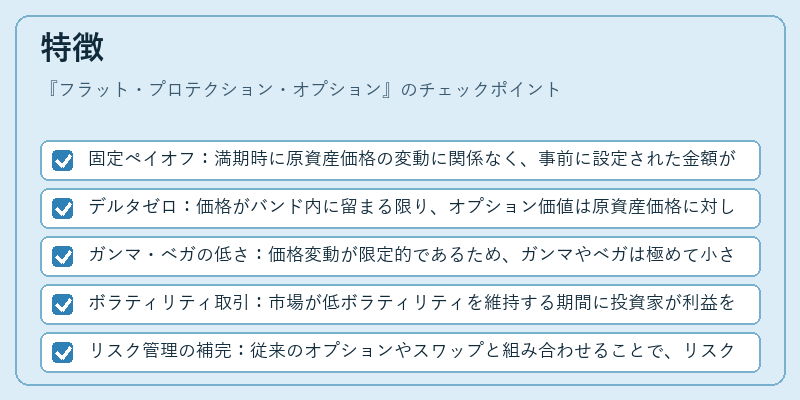

- 固定ペイオフ:満期時に原資産価格の変動に関係なく、事前に設定された金額が支払われる。

- デルタゼロ:価格がバンド内に留まる限り、オプション価値は原資産価格に対してほぼ無変動。

- ガンマ・ベガの低さ:価格変動が限定的であるため、ガンマやベガは極めて小さい。

- ボラティリティ取引:市場が低ボラティリティを維持する期間に投資家が利益を得る構造。

- リスク管理の補完:従来のオプションやスワップと組み合わせることで、リスク管理の多様化を図る。

現在の位置づけ

近年の金融市場では、金利や為替の変動が緩やかな期間が頻繁に発生している。フラット・プロテクション・オプションは、こうした環境下で投資家がリスクを限定しつつ一定のリターンを確保するための重要なツールとなっている。規制当局は、エクゾチックデリバティブとしてのリスクを評価し、適切な開示とリスク管理を求めている。市場では、低ボラティリティ戦略を採用するヘッジファンドや資産運用会社が、ポートフォリオの安定性を高めるためにフラット・プロテクション・オプションを積極的に利用している。さらに、金融工学の進展により、バンド幅や保護金額を動的に調整するバリア付きフラット・プロテクション・オプションなど、派生商品も登場している。

続きを読むには確認が必要です