フロート・レート・オプションとは、浮動金利を基準にして行使価格と比較し、利益が生じるか否かを決定するデリバティブである。

概要

フロート・レート・オプションは、金利スワップやフローティングレートノート(FRN)など、浮動金利をベースとする金融商品と密接に結びついている。

20世紀後半に金利市場の発展とともに、金利変動リスクをヘッジする手段として体系化された。

浮動金利を持つ債務や投資に対して、金利上昇・低下のリスクを限定的に取ることができるため、企業の資金調達や投資家のリスク管理に不可欠なツールとなった。

役割と機能

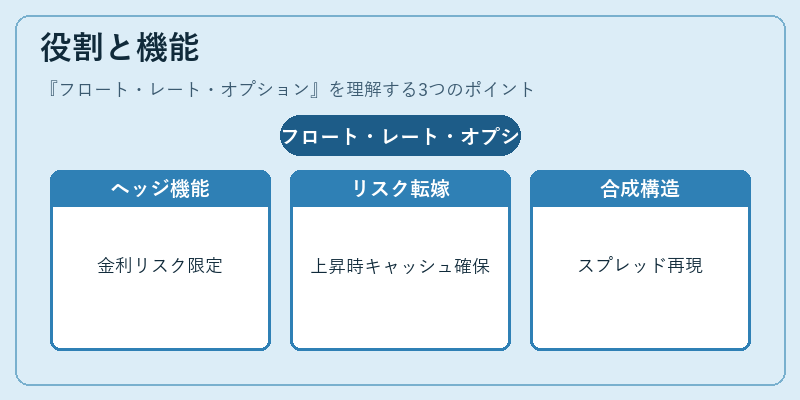

フロート・レート・オプションは、主に以下の場面で活用される。

- 金利スワップのヘッジ:固定金利と浮動金利のキャッシュフローを交換する際、浮動金利側のリスクを限定する。

- フローティングレートノートのリスク転嫁:投資家が金利上昇時のキャッシュフロー増を確保しつつ、下落リスクを限定。

- デリバティブ構造の合成:フロート・レート・オプションを組み合わせることで、複雑な金利スプレッドやスワップレートを再現。

- 規制資本計算:金融機関が金利リスクを定量化し、資本要件を満たすためのヘッジ手段として採用。

特徴

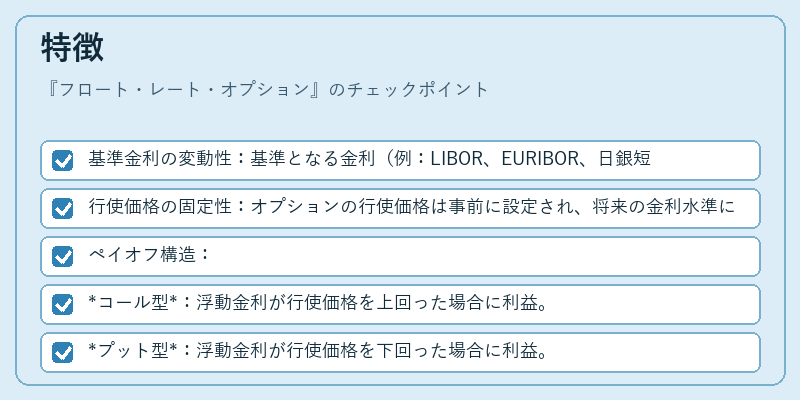

- 基準金利の変動性:基準となる金利(例:LIBOR、EURIBOR、日銀短期金利)は市場の需給で変動し、オプションの価値はその変動に敏感。

- 行使価格の固定性:オプションの行使価格は事前に設定され、将来の金利水準に対して固定。

- ペイオフ構造:

- コール型:浮動金利が行使価格を上回った場合に利益。

- プット型:浮動金利が行使価格を下回った場合に利益。

- 期間とタイミング:欧州型(到期時のみ)と米国型(任意時点で行使)に分かれ、投資家のリスク許容度に応じて選択。

- ヘッジ効率:金利スワップの固定側と組み合わせることで、金利変動リスクをほぼ完全に排除できる。

現在の位置づけ

フロート・レート・オプションは、金融機関の金利リスク管理において中心的役割を担う。

- 市場規模:金利スワップ市場の一部として、日々数十億ドル規模の取引が行われる。

- 規制環境:バーゼル規制やEUのMiFID IIにより、デリバティブ取引の透明性とリスク管理が強化され、フロート・レート・オプションの利用が促進。

- 技術的進展:モンテカルロシミュレーションや数値解析手法の発展により、オプション価格の精度が向上。

- トレンド:金利環境の変化(低金利から高金利への転換)に伴い、浮動金利ヘッジの需要が増加。

- 課題:基準金利の改定(LIBOR廃止など)により、既存のフロート・レート・オプション契約の再設定が必要となるケースが増加。

フロート・レート・オプションは、浮動金利市場におけるリスク管理の不可欠なツールであり、金利スワップやフローティングレートノートといった金融商品と組み合わせて、企業・金融機関の資金調達・投資戦略を支える重要なデリバティブである。

続きを読むには確認が必要です